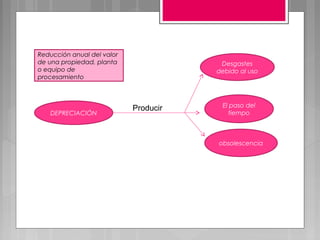

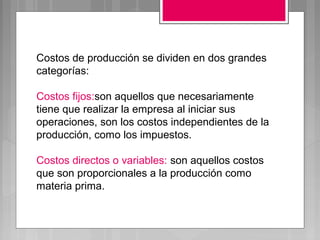

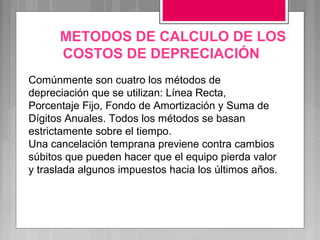

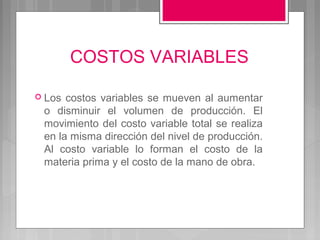

Este documento presenta información sobre los costos de producción. Explica que los costos de producción se dividen en dos categorías: costos fijos e costos variables. Los costos fijos, como los salarios de ejecutivos y la depreciación, no cambian con los niveles de producción. Los costos variables, como la mano de obra y las materias primas, cambian en función de la producción. También discute el flujo de caja y los métodos para calcular la depreciación.