Descargar para leer sin conexión

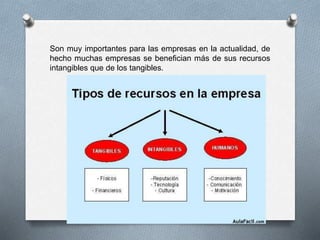

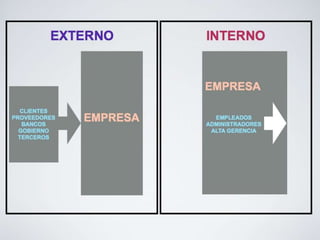

Una empresa es una organización dedicada a actividades económicas y comerciales para satisfacer las necesidades de bienes o servicios de los clientes y asegurar su continuidad productiva e inversiones. Los recursos intangibles como los financieros y físicos son fáciles de identificar, pero los recursos humanos y otros intangibles son más difíciles de valorar. Las empresas pueden ser con o sin fines de lucro, siendo la principal diferencia que las empresas lucrativas buscan obtener ganancias para sus dueños.