Descargar para leer sin conexión

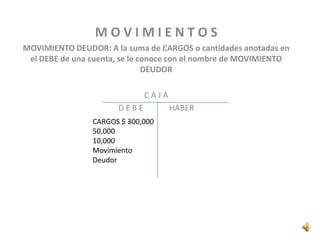

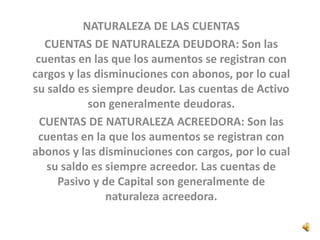

Este documento describe los conceptos básicos de las cuentas contables, movimientos y saldos. Explica que una cuenta es el registro donde se lleva el relato y cómputo de los aumentos y disminuciones de cada elemento afectado por las operaciones de la empresa. Define los movimientos deudor y acreedor como la suma de cargos y abonos en cada lado de la cuenta. Finalmente, distingue entre cuentas de naturaleza deudora, cuyo saldo es deudor, como las de activo, y cuentas de naturaleza