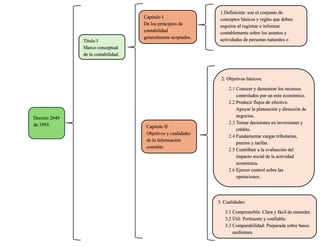

1. Decreto 2649

de 1993.

Título I

Marco conceptual

de la contabilidad.

Capítulo I

De los principios de

contabilidad

generalmente aceptados.

1.Definición: son el conjunto de

conceptos básicos y reglas que deben

seguirse al registrar e informar

contablemente sobre los asuntos y

actividades de personas naturales o

jurídicas.

2. Objetivos básicos:

2.1 Conocer y demostrar los recursos

controlados por un ente económico.

2.2 Predecir flujos de efectivo.

Apoyar la planeación y dirección de

negocios.

2.3 Tomar decisiones en inversiones y

crédito.

2.4 Fundamentar cargas tributarias,

precios y tarifas.

2.5 Contribuir a la evaluación del

impacto social de la actividad

económica.

2.6 Ejercer control sobre las

operaciones.

Capítulo II

Objetivos y cualidades

de la información

contable.

3. Cualidades:

3.1 Comprensible: Clara y fácil de entender.

3.2 Útil: Pertinente y confiable.

3.3 Comparabilidad: Preparada sobre bases

uniformes.

2. Capítulo III

Normas básicas

1. Definición: son el conjunto de postulados,

conceptos y limitaciones, que fundamentan y

circunscriben la información contable.

2. Ente económico: es la empresa y debe ser

identificada y definida según su actividad

económica diferenciándose de otros entes.

3. Continuidad: Los recursos y hechos económicos

deben contabilizarse y revelarse teniendo en cuenta

si el ente económico continuará o no funcionando

normalmente en períodos futuros.

4. Unidad de medida: los recursos y hechos

económicos deben reconocerse en una misma

unidad de medida en este caso la moneda funcional

( pesos colombianos).

5. El ente económico debe preparar y difundir

periódicamente estados financieros, durante su

existencia

6. Revelación plena: El ente económico debe

informar en forma completa, aunque resumida,

todo lo necesario para comprender y evaluar

correctamente su situación financiera.

3. Capítulo IV

De los estados

financieros y

sus elementos.

2. Estados financieros básicos: Balance

general, estado de resultados, estado de

cambios en el patrimonio, estado de cambios

en la situación financiera y estado de flujos

de efectivo.

3. Balance inicial: es importante para los entes

económicos al comenzar sus actividades porque

permite conocer de manera clara la situación inicial

de su patrimonio.

4. Otros estados financieros: estados financieros

consolidados, de propósito general, de costos, de

inventario, extraordinarios, de liquidación y

comparativos.

5. Elementos de los estados financieros

principales:

5.1 Activo: bienes que posee una empresa.

5.2 Pasivo: obligaciones de una empresa.

5.3 Patrimonio: Valor residual de activos menos

pasivos.

5.4 Ingresos: flujos de entrada de recursos.

5.5 Costos: erogaciones y cargos asociados a

producción de bienes y servicios.

Gastos: flujos de salidas de recursos

1. Importancia: Los administradores del ente

son los encargados de preparar y presentar

estados financieros donde se reflejan datos

contables.

4. Título II

De las normas

técnicas.

Capítulo I

De las normas

técnicas

generales.

1. Propósito

2. Reconocimiento de

los hechos

económicos.

3. Contabilidad de

causación o por

acumulación.

4. Medición al valor

histórico.

5. Medición al valor

histórico.

6. Moneda funcional.

7. Ajuste a la unidad

de medida.

8. Provisiones y

contingencias.

9. Clasificación.

10. Asignación.

11. Diferidos.

12. Asientos.

13.Verificacion de las

afirmaciones.

14. Ajustes.

15. Cierre contable

1.las normas

técnicas

regulan el

ciclo contable.

2. Los hechos

económicos se

reconocen por

su valor

histórico.

3. Existencias,

integridad,

valuación

presentación y

revelación.

5. Sección I

Normas sobre los

activos.

1. Inversiones.

2. Cuentas y

documentos

por cobrar.

3. Inventarios.

4. Propiedades

planta y

equipo.

5. Activos

intangibles y

agotables.

6. Activos

diferidos.

7. Tratamiento

d ellos gastos

financieros

capitalizados.

Capítulo II

Normas técnicas

específicas.

1. Están

representados

en títulos

valores.

2. Son los que

se amortizan

en un periodo

determinado.

3. Bienes

corporales

destinados a la

venta.

Sección II

Normas sobre los

pasivos.

1.Obligaciones

financieras.

2. Cuentas por

pagar.

3. Obligaciones

laborales.

4. Impuestos por

pagar.

5. Dividendos y

participaciones

por pagar.

6. Ajuste del

valor de pasivos

1. Obligaciones

originadas en

bienes o

servicios,

proveedores

entre otros.

2. Obligaciones

laboral se

originan

mediante un

contrato de

trabajo.

6. Sección III

Normas sobre el

patrimonio.

1. Capital.

2. Valorizaciones.

3. Reservas o

fondos

patrimoniales.

4. Aportes

propios

readquiridos o

amortizados.

5. Dividendos,

participaciones o

excedentes

decretados en

especie.

6. Variaciones del

patrimonio.

7. Ajuste mensual

del patrimonio.

1. Los aportes

realizados al

ente económico,

representados en

dinero en

especie entre

otros.

2. Impuestos a

transferir al

estado o

entidades que lo

conforman,

registrar cada

uno de ellos por

separado.

Sección IV

Normas sobre las

cuentas de

resultados.

1. Reconocimiento

de ingresos y

gastos.

2.Realizacion del

ingreso.

3. Reconocimientos

ingresos por la

venta de bienes.

4. Reconocimiento

de otros ingresos.

1. Las ventas

constituyen una

operación de

intercambio.

2. Descuentos se

reconocen por

separado d ellos

ingresos.

3. Activos dados en

pago de obligaciones.

7. 5. Diferencia en

cambio.

6. Devoluciones,

rebajas y

descuentos.

7. Gastos

financieros.

8. Reconocimiento

de la extinción o

perdida de utilidad

futura.

9. Reconocimiento

de errores de

ejercicios

anteriores.

Sección V

Normas sobre

las cuentas de

orden.

1.Registro de

las cuentas de

orden.

1.Derechos

contingentes,

compromisos o

contratos de los

cuales se pueden

derivar derechos.

2. No se pueden

utilizar como

sustitutos para omitir

o registrar perdidas

8. Capítulo III

Normas técnicas

sobre

revelaciones.

1.Ambito de

aplicación.

2. Notas a los

estados

financieros.

3. Norma

general sobre

revelaciones.

4. Revelaciones

sobre rubros del

balance general.

5. Revelaciones

sobre rubros del

estado de

resultados.

6. Revelaciones

sobre rubros del

estado de

cambios en el

patrimonio.

7. Estado de

cambios en la

situación

financiera.

8. Estado de

flujos de

efectivo.

9. Revelación

de las cuentas

de orden.

1. Es la presentación

de los estados

financieros de

acuerdo alas normas

que deben ser

observadas y

presentadas a las

autoridades o

publicados con su

autorización, sujetas

al marco conceptual

de la contabilidad y a

las normas técnicas

de la contabilidad.

9. Título III

De las normas

sobre registros y

libros.

1. Soportes.

2. Comprobantes de

contabilidad.

3. Libros.

4. Registro de los

libros.

5. Lugar donde deben

exhibirse los libros.

6. Forma de llevar los

libros.

7. Inventario de

mercancías.

8. Libro de

accionistas y

similares.

9. Libros de actas.

10. Corrección de

errores.

11. Exhibición de

libros.

12. Conservación y

destrucción de libros.

13. Perdida y

reconstrucción de

libros.

1.Los hechos económicos

deben documentarse

mediante soportes, de origen

interno, deben ser adjuntos a

los comprobantes de

contabilidad

respectivamente.

2. Se pueden conservar en el

idioma que se haya

otorgado.

3. Deben ser enumerados

consecutivamente.

4. Detalle de las cuentas.

5. Cada transacción debe ser

registrada en los libros de

contabilidad e inventarios.

10. Título IV

Disposiciones

finales.

1. Criterios para

resolver los

conflictos de normas.

2. Consejo

permanente para la

evaluación de las

normas sore

contabilidad.

3. Derogatoria.

4. Vigencia.

1.Los artículos se

aplicarán con estricta

sujeción.