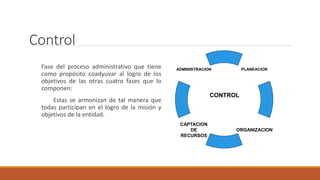

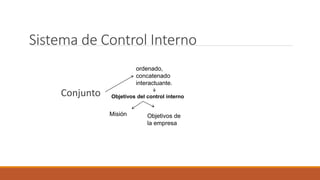

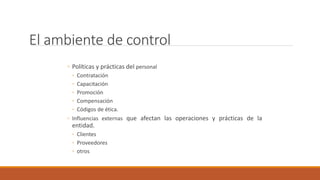

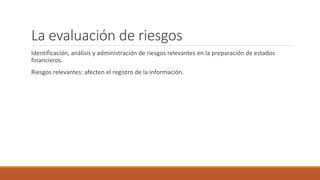

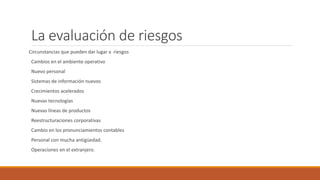

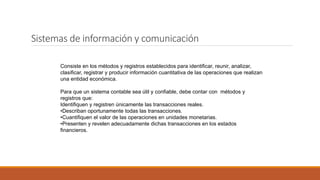

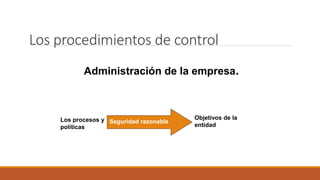

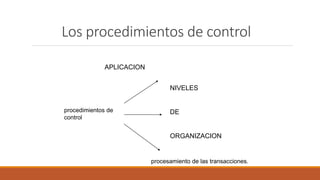

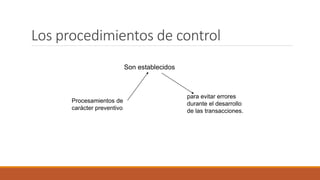

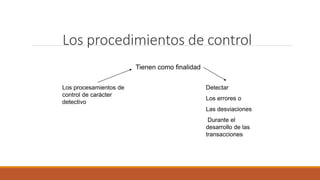

Este documento define los conceptos clave de sistemas de control interno y describe sus elementos principales. Define control interno como un plan para salvaguardar activos, verificar información financiera y promover eficiencia. Un sistema de control interno consiste en objetivos alineados, procesos interrelacionados y una estructura de responsabilidades. Sus elementos clave incluyen el ambiente de control, evaluación de riesgos, sistemas de información, procedimientos de control y vigilancia.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)