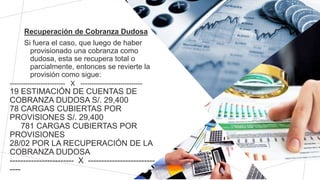

Este documento trata sobre estimaciones contables. Explica que las estimaciones contables son juicios o supuestos utilizados para medir partidas cuando no hay una norma precisa, como depreciación, amortización y provisiones. También cubre temas como cuentas de cobranza dudosa, desvalorización de inventarios y la diferencia entre políticas contables y estimaciones.