Ajustes Periódicos

•

1 recomendación•2,182 vistas

Este documento contiene una breve descripción de los ajustes que se hacen al final de un periodo contable con el fin de que las cuentas presenten un valor que concuerde con la realidad.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Ajustes Periódicos

Similar a Ajustes Periódicos (20)

Más de Juan Jose Durango

Último

Último (20)

Ajustes Periódicos

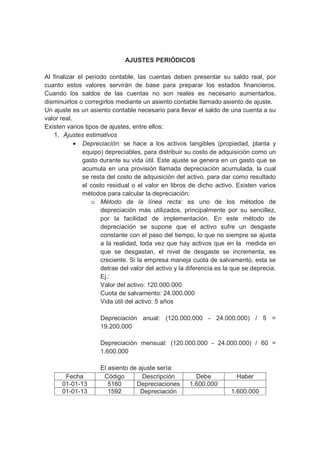

- 1. AJUSTES PERIÓDICOS Al finalizar el periodo contable, las cuentas deben presentar su saldo real, por cuanto estos valores servirán de base para preparar los estados financieros. Cuando los saldos de las cuentas no son reales es necesario aumentarlos, disminuirlos o corregirlos mediante un asiento contable llamado asiento de ajuste. Un ajuste es un asiento contable necesario para llevar el saldo de una cuenta a su valor real. Existen varios tipos de ajustes, entre ellos: 1. Ajustes estimativos • Depreciación: se hace a los activos tangibles (propiedad, planta y equipo) depreciables, para distribuir su costo de adquisición como un gasto durante su vida útil. Este ajuste se genera en un gasto que se acumula en una provisión llamada depreciación acumulada, la cual se resta del costo de adquisición del activo, para dar como resultado el costo residual o el valor en libros de dicho activo. Existen varios métodos para calcular la depreciación: o Método de la línea recta: es uno de los métodos de depreciación más utilizados, principalmente por su sencillez, por la facilidad de implementación. En este método de depreciación se supone que el activo sufre un desgaste constante con el paso del tiempo, lo que no siempre se ajusta a la realidad, toda vez que hay activos que en la medida en que se desgastan, el nivel de desgaste se incrementa, es creciente. Si la empresa maneja cuota de salvamento, esta se detrae del valor del activo y la diferencia es la que se deprecia. Ej.: Valor del activo: 120.000.000 Cuota de salvamento: 24.000.000 Vida útil del activo: 5 años Depreciación anual: (120.000.000 - 24.000.000) / 5 = 19.200.000 Depreciación mensual: (120.000.000 - 24.000.000) / 60 = 1.600.000 El asiento de ajuste sería: Fecha Código Descripción Debe Haber 01-01-13 5160 Depreciaciones 1.600.000 01-01-13 1592 Depreciación 1.600.000

- 2. acumulada o Método de la suma de los dígitos: estima los gastos a partir del principio de que el activo pierde más valor en sus primeros años de vida útil que en los últimos. Se usa la siguiente formula donde: ! " Ej.: Valor del activo: 120.000.000 Cuota de salvamento: 24.000.000 Vida útil del activo: 5 años # # $ %! & # ' & () & %# * # %# %&)+)))+))) %&)+)))+))) ( ,)+)))+))) * , %# %&)+)))+))) ,-)+)))+))) %# (&+)))+))) * ( %# %&)+)))+))) (')+)))+))) %# &,+)))+))) * & %# %&)+)))+))) &,)+)))+))) %# %'+)))+))) . * % %# %&)+)))+))) -+)))+))) • Amortización: se hace a los activos fijos intangibles y a los gastos diferidos para reconocer su pérdida de valor en razón del tiempo transcurrido. La amortización se calcula siempre por el método de línea recta. Ej.: Una marca es adquirida por un valor de $250.000.000 en el año 2013 y tiene 20 años de vida útil. Gasto de amortización = 250.000.000 / 20 = 12.500.000

- 3. • Agotamiento: se aplica a los recursos naturales para conocer su pérdida de valor, en razón de la explotación que de ellos se hace. El agotamiento también se calcula en línea recta. Ej.: Para una mina de carbón cuyo costo de adquisición fue de $1.000.000 se le estima un contenido de 10.000 metros cúbicos de carbón y un valor de rescate de $200.000. Gasto de agotamiento = (1.000.000 – 200.000) / 10.000 = 80 • Deudas de dudoso recaudo: La provisión para deudas de dudoso recaudo se estima mediante diversos sistemas; entre ellos se debe escoger aquel que, en el caso particular de cada empresa, se ajuste más a la realidad. El riesgo de tener cuentas incobrables se puede estimar mediante los siguientes métodos: o Porcentaje sobre las ventas: El gasto de deudas malas se estima como porcentaje de las ventas o de las ventas a crédito cuando la partida es fácil de determinar. Generalmente se toma un porcentaje bajo, ya que este es acumulativo. De esta manera la provisión, si no es castigada por el retiro de cuentas definitivamente irrecuperables, irá creciendo indefinidamente período a período. Bajo este sistema el gasto periódico por deudas malas, que es el porcentaje estimado de las ventas, se acumula en la provisión. o Porcentaje sobre cuentas por cobrar: La provisión para deudas malas se estima como un porcentaje de las cuentas por cobrar al final del período y el gasto se estima por diferencia; es decir, provisión para deudas malas del último período menos provisión del período anterior da como resultado el gasto del período. Si esta partida es negativa, ella puede considerarse como una recuperación de gastos anteriores y clasificarse en el grupo de otros ingresos en el estado de resultados. o Edades de las cuentas por cobrar: El cuadro de edades de las cuentas por cobrar consiste en clasificar las vencidas por tiempo de vencimiento en sub-períodos convenientes. Aquellas cuya fecha de vencimiento se estime peligrosa se pueden considerar como incobrables y su valor será la provisión para deudas malas. La determinación del gasto se hará por diferencia como en el caso anterior. Las cuentas definitivamente incobrables, se acreditan a las cuentas por cobrar y se debitan a la provisión para deudas malas; en esta

- 4. forma se pueden retirar del activo, disminuyéndolas de la provisión, sin afectar las utilidades del período. 2. Cuentas de gasto • Ajuste a gastos diferidos y pagos anticipados: Los gastos diferidos y pagos anticipados se consumen a medida que pasa el tiempo y su consumo proporcional al tiempo transcurrido debe ser registrado como un gasto del período. • Ajuste para disminuir cuentas de gastos: Cuando al cierre del ejercicio una cuenta de gasto representa un saldo mayor al causado hasta esa fecha, porque se pagó una mayor cuantía a la consumida, se debe ajustar para disminuirla y reconocer el activo anticipado o diferido. • Ajuste para aumentar cuentas de gastos: Generalmente los gastos se registran sólo cuando se pagan, así que si un gasto se ha causado y aún no se ha pagado, su reconocimiento debe hacerse mediante un ajuste. 3. Cuentas de ingreso • Ajuste a cuentas de ingresos diferidos: El ingreso diferido es un pasivo que se genera al recibir el pago de un servicio que aún no se ha prestado. Si devengamos el ingreso por tiempo transcurrido o prestación del servicio o entrega de la mercancía, el reconocimiento de este hecho se hace generalmente al cierre del ejercicio en el momento de los ajustes. • Ajuste para disminuir cuentas de ingresos: Cuando un ingreso registrado como tal no se ha causado durante el ejercicio, en el asiento de ajuste se disminuye su saldo y se reconoce el ingreso diferido. • Ajuste para aumentar cuentas de ingresos: Cuando se ha devengado un ingreso pero aún no se ha cobrado, el ajuste aumenta las cuentas de ingresos por cobrar. 4. Ajuste de costo de ventas: se utiliza para registrar el inventario final en el sistema de inventarios periódicos. Esto se logra usando la cuenta costo de ventas, que nos permite cerrar en ella todas las cuentas que intervienen en el costo de las mercancías vendidas y encontrar un sitio para registrar el inventario final en el haber de una cuenta (costo de ventas), completando de esta forma el asiento de diario al registrar el inventario final en el “debe” de la cuenta de inventarios como activo que es del balance general.