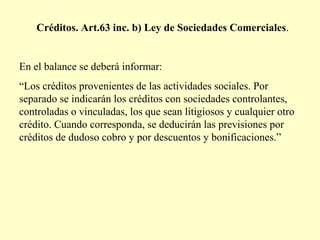

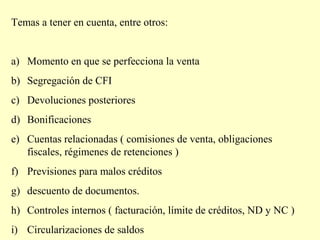

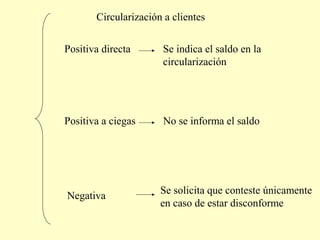

El documento proporciona información sobre los requerimientos de revelación de créditos en los estados financieros. Se debe informar los créditos provenientes de las actividades sociales, incluyendo créditos con partes relacionadas y cualquier otro crédito significativo. También se debe revelar las previsiones por créditos de dudoso cobro.