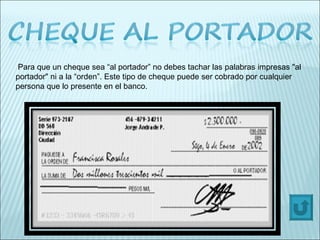

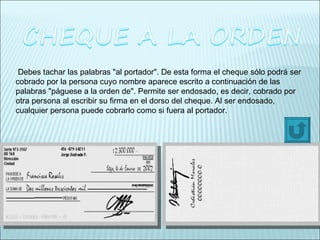

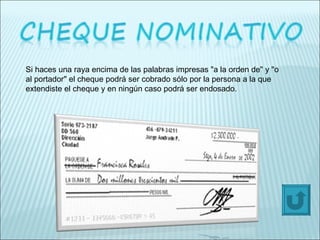

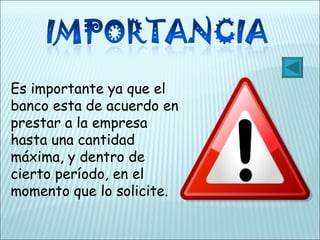

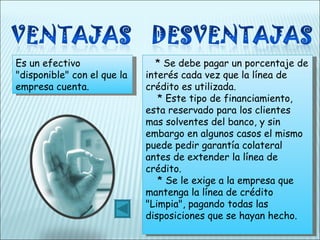

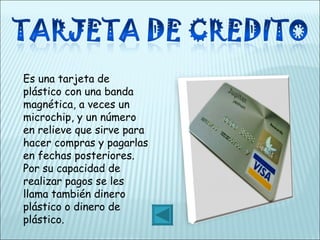

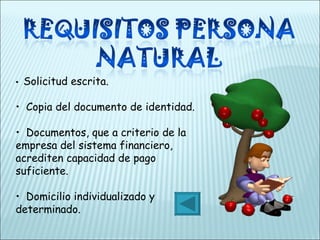

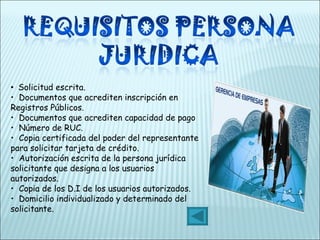

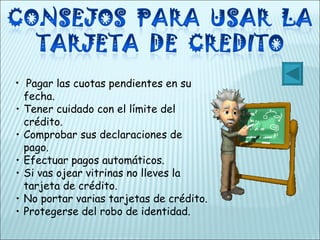

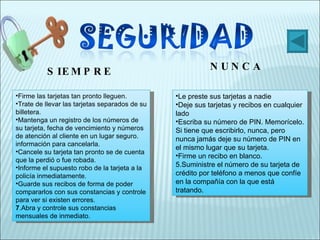

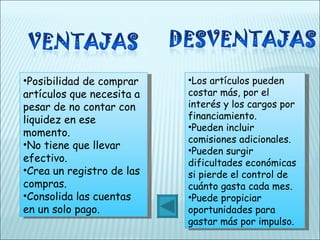

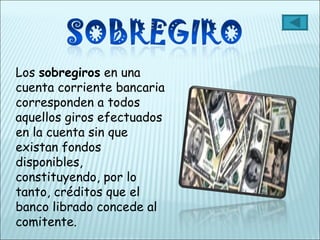

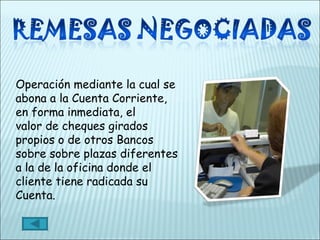

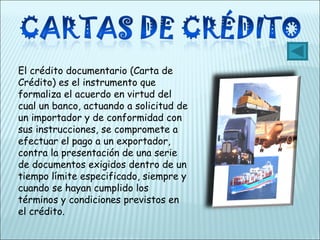

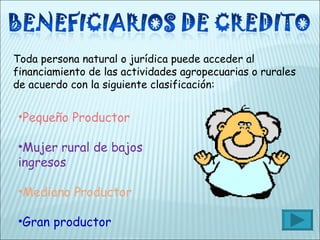

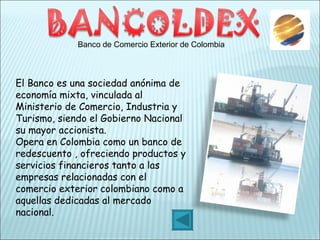

El documento presenta una descripción de los diferentes productos y servicios financieros ofrecidos por una entidad bancaria, incluyendo cuentas de ahorro y corriente, certificados de depósito a término, líneas de crédito, tarjetas de crédito y débito, entre otros. Además, explica conceptos como la línea de crédito, el cheque y el CDT, y describe los requisitos para acceder a algunos de estos productos y servicios.

![Portafolio De Productos Y Servicios Present[1]](https://cdn.slidesharecdn.com/ss_thumbnails/portafoliodeproductosyserviciospresent1-1228168867701974-8-thumbnail.jpg?width=640&height=640&fit=bounds)

![Productos y servicios bancarios diapos [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/productosyserviciosbancariosdiaposautoguardado-150922114249-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![Portafolio De Servicios[1][1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/portafoliodeservicios111-091022113701-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)