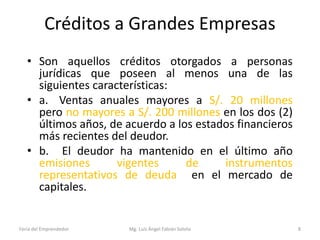

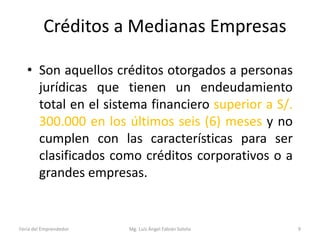

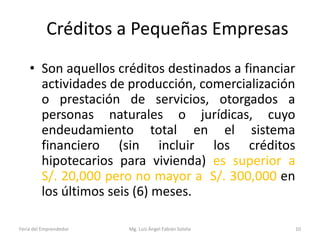

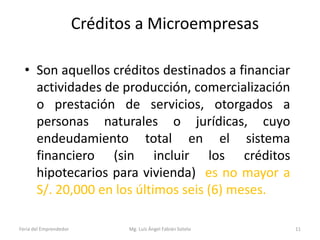

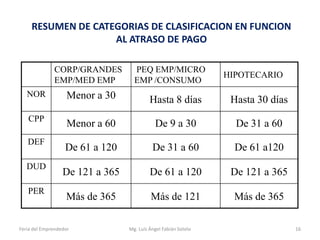

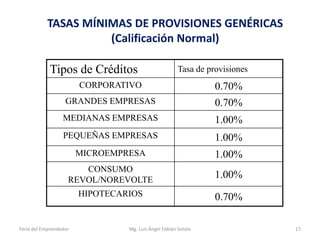

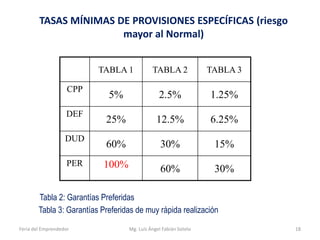

El documento presenta información sobre alternativas de financiamiento para emprendedores. Explica que existen tres posibles fuentes de financiamiento: fondos propios de la empresa, fondos adicionales de socios o el emprendedor, y fondos de terceros como instituciones financieras o familiares. También describe los diferentes tipos de créditos disponibles para empresas como créditos corporativos, para grandes, medianas y pequeñas empresas, créditos de consumo y créditos hipotecarios.

![Ses 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ses11-100915201227-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)