Descargado 503 veces

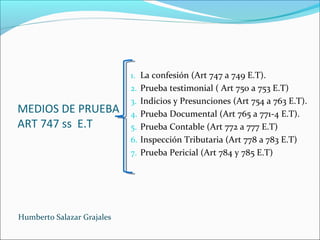

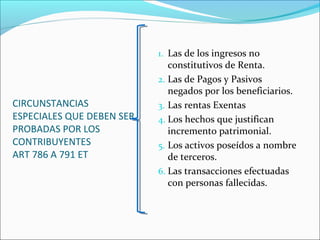

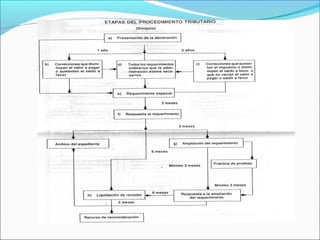

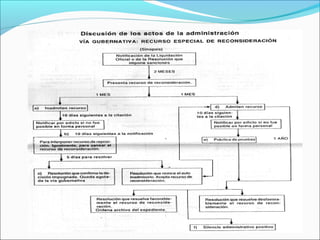

El documento resume los principales aspectos de la administración tributaria y el cumplimiento de obligaciones tributarias en Colombia. Explica que los contribuyentes pueden actuar ante la administración tributaria personalmente o a través de representantes, preferiblemente abogados. También describe las funciones clave de la administración tributaria como recaudación, fiscalización, liquidación, discusión, cobro y devoluciones.

![Auditoria de inventario[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoriadeinventario1-130703134048-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)