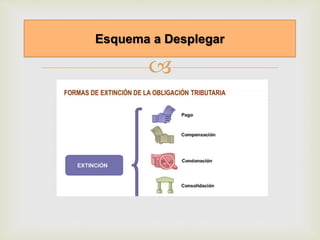

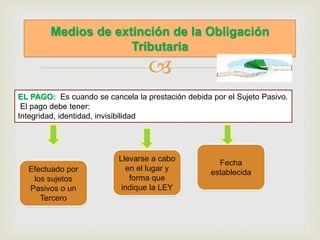

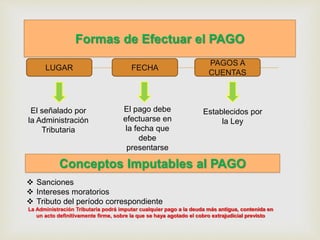

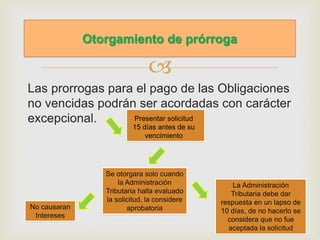

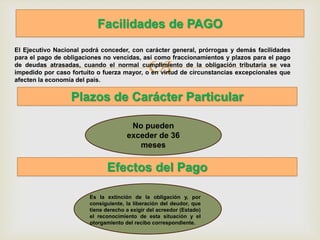

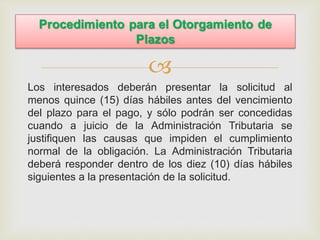

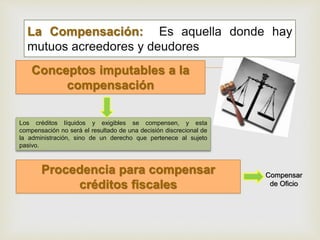

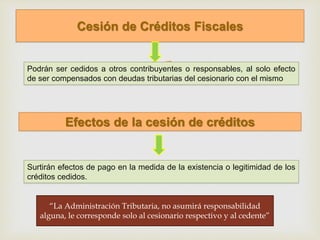

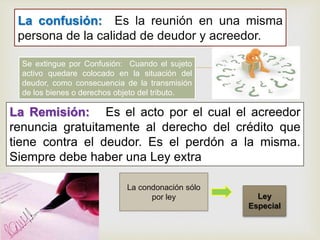

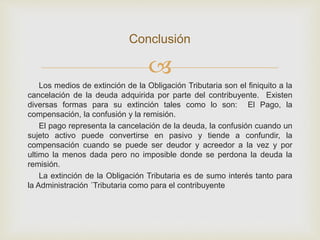

Este documento describe los medios de extinción de la obligación tributaria en Venezuela. Explica que el pago, la compensación, la confusión y la remisión son formas de extinguir la deuda tributaria de un contribuyente. Describe cada uno en detalle, incluyendo los requisitos para el pago, las condiciones para la compensación de créditos, y que la confusión y remisión ocurren más raramente cuando un sujeto es deudor y acreedor o cuando el acreedor perdona la deuda. Concluye que la extinción de