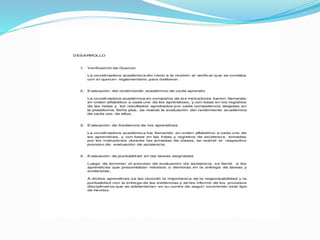

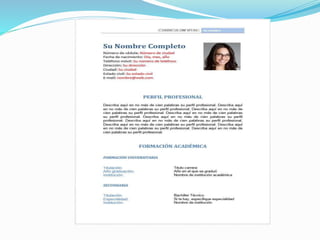

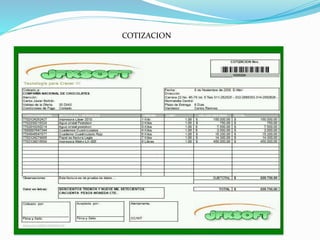

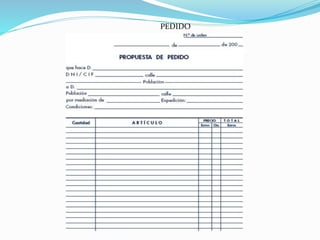

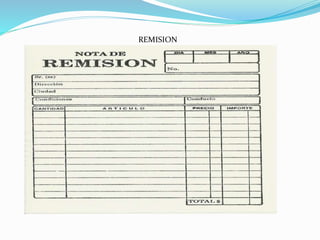

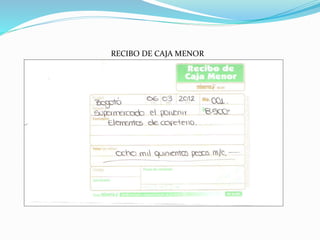

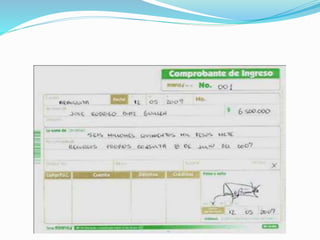

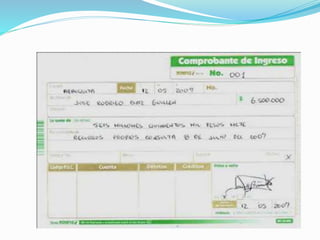

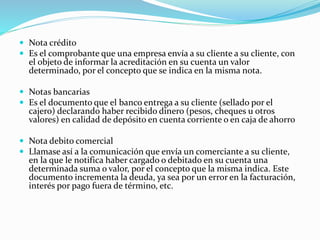

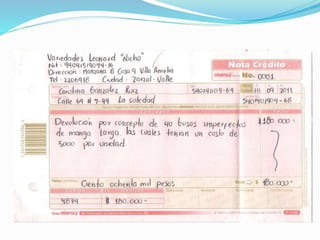

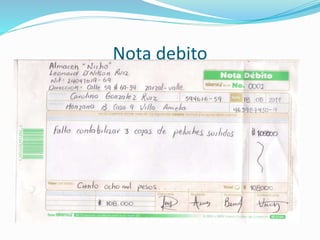

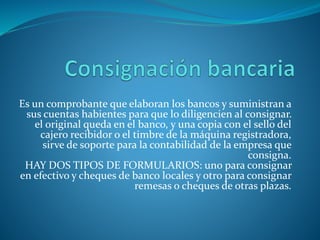

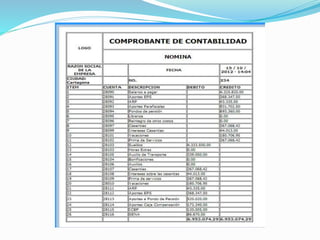

Este documento proporciona una descripción general de los diferentes tipos de documentos, incluidos documentos comerciales, no comerciales, contables y no contables. Explica que los documentos son testimonios materiales de hechos o actos y pueden clasificarse de diversas formas, como libros, publicaciones periódicas, tesis, catálogos y bases de datos. También describe varios tipos específicos de documentos como recibos de caja, notas de contabilidad, notas de crédito y notas bancarias.

![diaposit organizacion archivos de gestion [Autosaved].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/diapositorganizacionarchivosdegestionautosaved-230218141727-ff7ec722-thumbnail.jpg?width=640&height=640&fit=bounds)