Descargado 326 veces

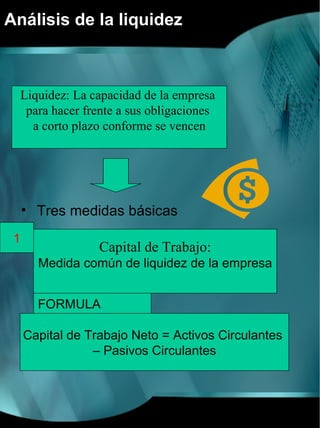

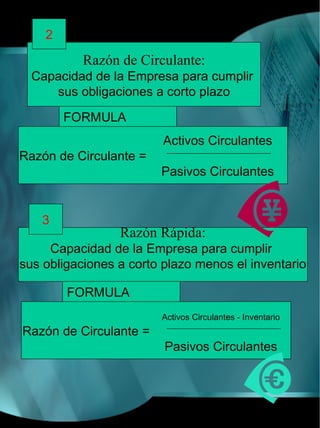

Este capítulo trata sobre el análisis financiero a través de técnicas como el análisis vertical, el análisis horizontal y las razones financieras. Explica cómo aplicar estas técnicas a los estados financieros básicos para diagnosticar la situación financiera de una empresa. También define conceptos clave como capital de trabajo, liquidez, rentabilidad y apalancamiento financiero, y presenta fórmulas para calcular razones relacionadas a estas áreas.