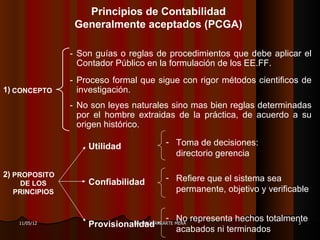

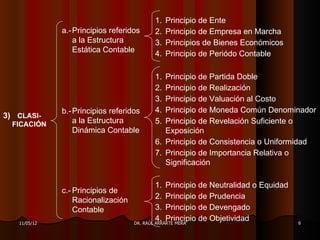

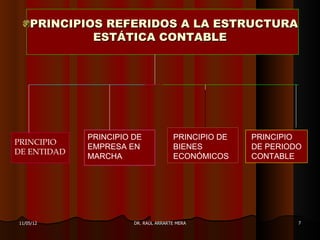

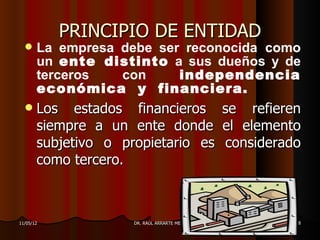

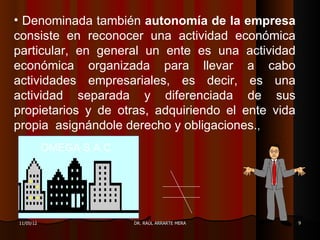

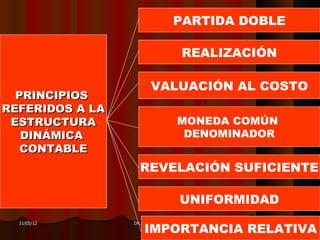

Este documento describe varios principios de contabilidad generalmente aceptados. 1) Identifica los principios referidos a la estructura estática como el principio de ente, empresa en marcha y bienes económicos. 2) Explica los principios referidos a la estructura dinámica como la partida doble, realización y valuación al costo. 3) Clasifica los principios en tres grupos: referidos a la estructura estática y dinámica y principios de racionalización contable.

![1[1]. estados financieros](https://cdn.slidesharecdn.com/ss_thumbnails/11-estadosfinancieros-110313103904-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)