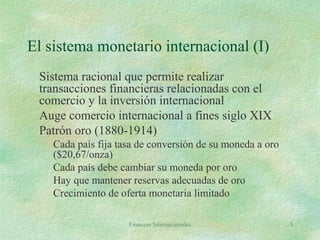

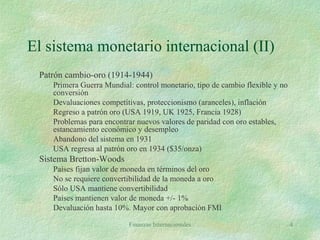

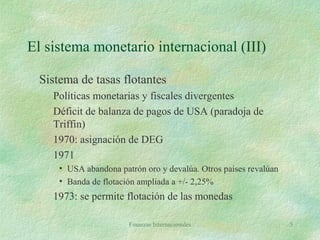

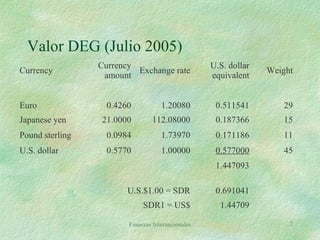

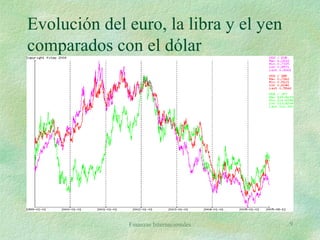

El documento resume el sistema monetario internacional desde el patrón oro hasta el presente sistema de tasas de cambio flotantes. Describe la evolución del sistema desde el patrón oro en el siglo XIX, pasando por el sistema de Bretton Woods luego de la Segunda Guerra Mundial, hasta abandonar el patrón dólar-oro en 1971 y adoptar un sistema de tasas de cambio flexibles. También explica el rol del Fondo Monetario Internacional en la promoción de la cooperación monetaria internacional.