Descargado 27 veces

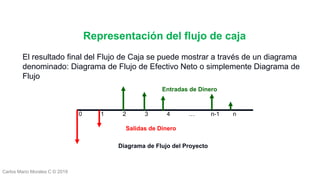

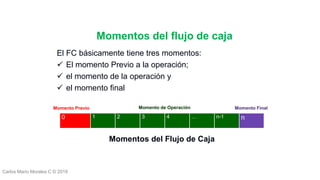

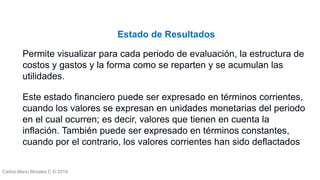

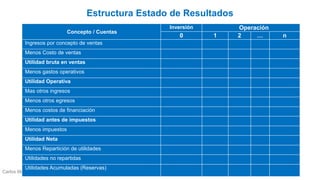

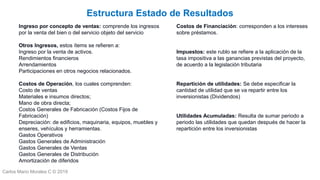

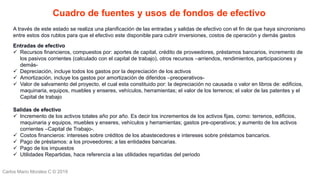

El documento describe los principales estados financieros proyectados que deben complementar la evaluación de un proyecto, incluyendo el flujo de caja, estado de resultados, cuadro de fuentes y usos de fondos de efectivo y balance general. Explica que estos estados muestran la proyección de ingresos, costos, gastos e inversiones del proyecto para cada período de evaluación.