Descargado 511 veces

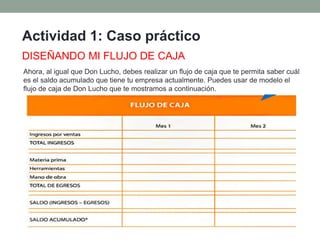

El documento detalla la importancia y los elementos del flujo de caja en micro y pequeñas empresas (mypes), abordando su definición, importancia y las normas de construcción. Se enfatiza que un flujo de caja bien elaborado permite a las mypes observar el comportamiento de entradas y salidas de efectivo, así como gestionar los costos operativos e inversiones. Además, incluye un caso práctico sobre cómo un empresario organiza sus ingresos y egresos utilizando un flujo de caja.

![Financiamiento Del Proyecto 1[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/financiamiento-del-proyecto-111-1229032296279146-1-thumbnail.jpg?width=640&height=640&fit=bounds)