Descargado 58 veces

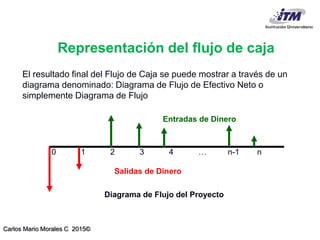

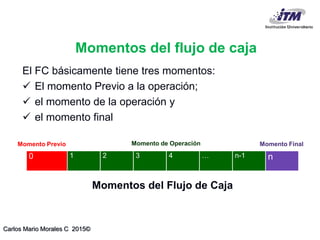

Este documento describe los estados financieros proyectados más relevantes para evaluar un proyecto de inversión, incluyendo el flujo de caja, estado de resultados y balance general proyectados. Explica que el flujo de caja proyecta los ingresos y egresos de efectivo periódicamente y muestra el balance neto, el estado de resultados muestra la estructura de costos y ganancias, y el balance general proyecta las cuentas contables clave como activos, pasivos y patrimonio a lo largo del tiempo de evaluación del proyecto.