Costos y centros de costos explicados

•Descargar como PPTX, PDF•

0 recomendaciones•2,222 vistas

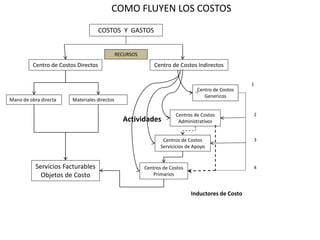

El documento describe la estructura de costos y gastos de una organización. Identifica cinco tipos de centros de costos: directos, indirectos, genéricos, administrativos y de apoyo. Además, explica que los costos directos incluyen mano de obra y materiales directos, mientras que los inductores de costo impulsan los costos de los centros de costos indirectos relacionados con actividades.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Último

Último (17)

Costos y centros de costos explicados

- 1. COMO FLUYEN LOS COSTOS COSTOS Y GASTOS Centro de Costos Directos RECURSOS Centro de Costos Indirectos Mano de obra directa Materiales directos Servicios Facturables Objetos de Costo Centro de Costos Genericos Centros de Costos Administrativos Centros de Costos Servicicios de Apoyo Centros de Costos Primarios 1 2 3 4 Inductores de Costo Actividades