Descargar para leer sin conexión

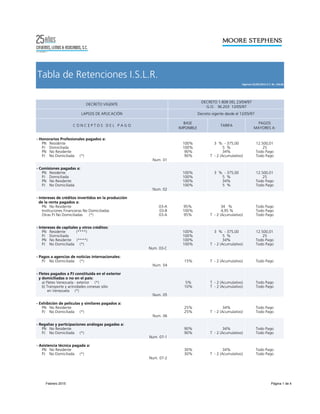

Este documento establece las tasas de retención del Impuesto sobre la Renta para diferentes pagos realizados a personas naturales y jurídicas residentes y no residentes en Venezuela. Se especifican tasas entre 1% y 34% para conceptos como honorarios profesionales, comisiones, intereses, regalías, transporte, seguros, publicidad y más. También incluye notas sobre cálculos de retención acumulativa, exenciones y la unidad tributaria.

![Examen presentacion lista pa exponer iva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/examenpresentacionlistapaexponeriva1-130712130303-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)