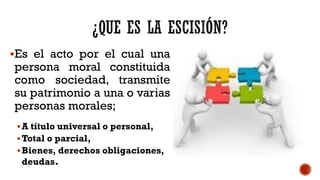

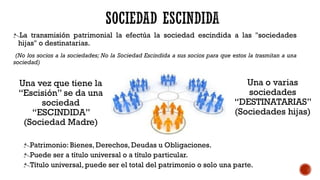

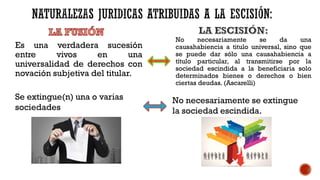

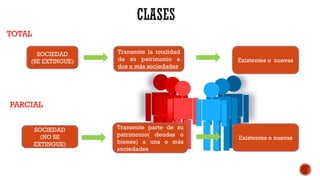

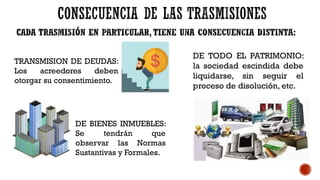

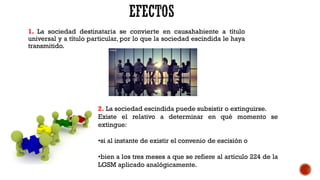

1. El documento describe el procedimiento y efectos jurídicos de la escisión de sociedades, que es una figura mediante la cual una sociedad transmite total o parcialmente su patrimonio a una o más sociedades existentes o nuevas.

2. La escisión puede darse por incorporación o integración y su procedimiento debe adecuarse a cada caso para proteger los intereses de terceros como acreedores.

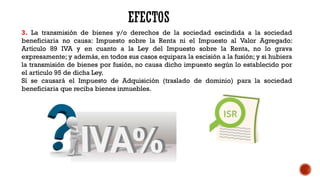

3. La transmisión patrimonial entre las sociedades involucradas en la escisión no causa Impuesto sobre la Renta ni Impuesto

![Contratos_de_trabajo_sujetos_a_modalidad-Juris.pe[1][1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/contratosdetrabajosujetosamodalidad-juris-240621030651-38e038f5-thumbnail.jpg?width=640&height=640&fit=bounds)

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)