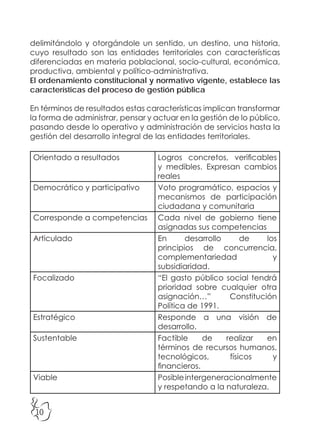

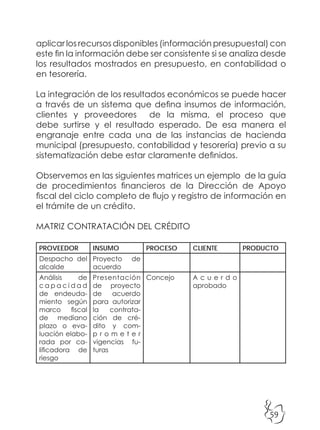

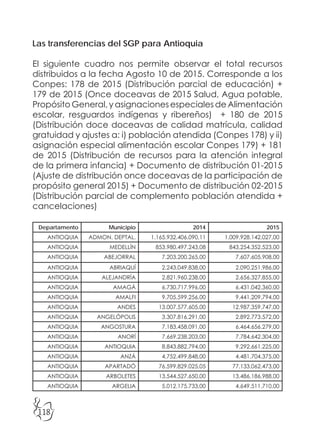

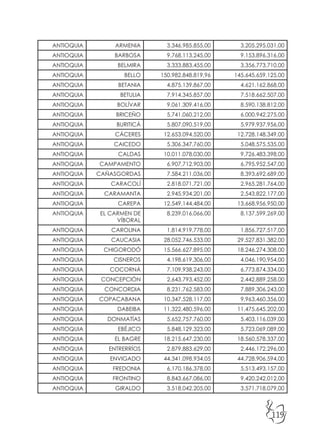

Este documento presenta una introducción a la gestión financiera para municipios en Colombia. Explica que la gestión financiera pública implica el manejo de los recursos económicos disponibles para proveer bienes y servicios a la ciudadanía de manera legal y eficiente. También describe los elementos clave del proceso de planeación en Colombia y cómo este está relacionado con la gestión financiera a nivel municipal.

![Cartilla%20 gestion%20municipal[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cartilla20gestion20municipal1-110530203643-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)