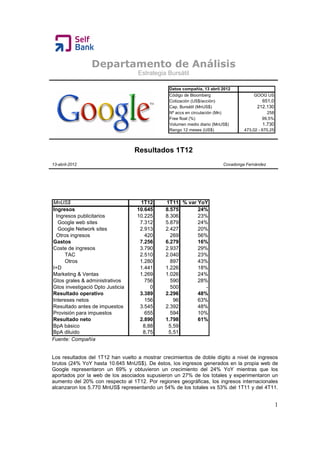

Los resultados del primer trimestre de 2012 de Google mostraron un fuerte crecimiento de los ingresos del 24% interanual hasta 10.645 millones de dólares. El beneficio neto aumentó un 61% hasta 2.890 millones de dólares. A pesar de superar las estimaciones, los inversores se mostraron cautelosos ante el descenso del coste por clic y los riesgos de la integración de Motorola Mobility.