Descargar para leer sin conexión

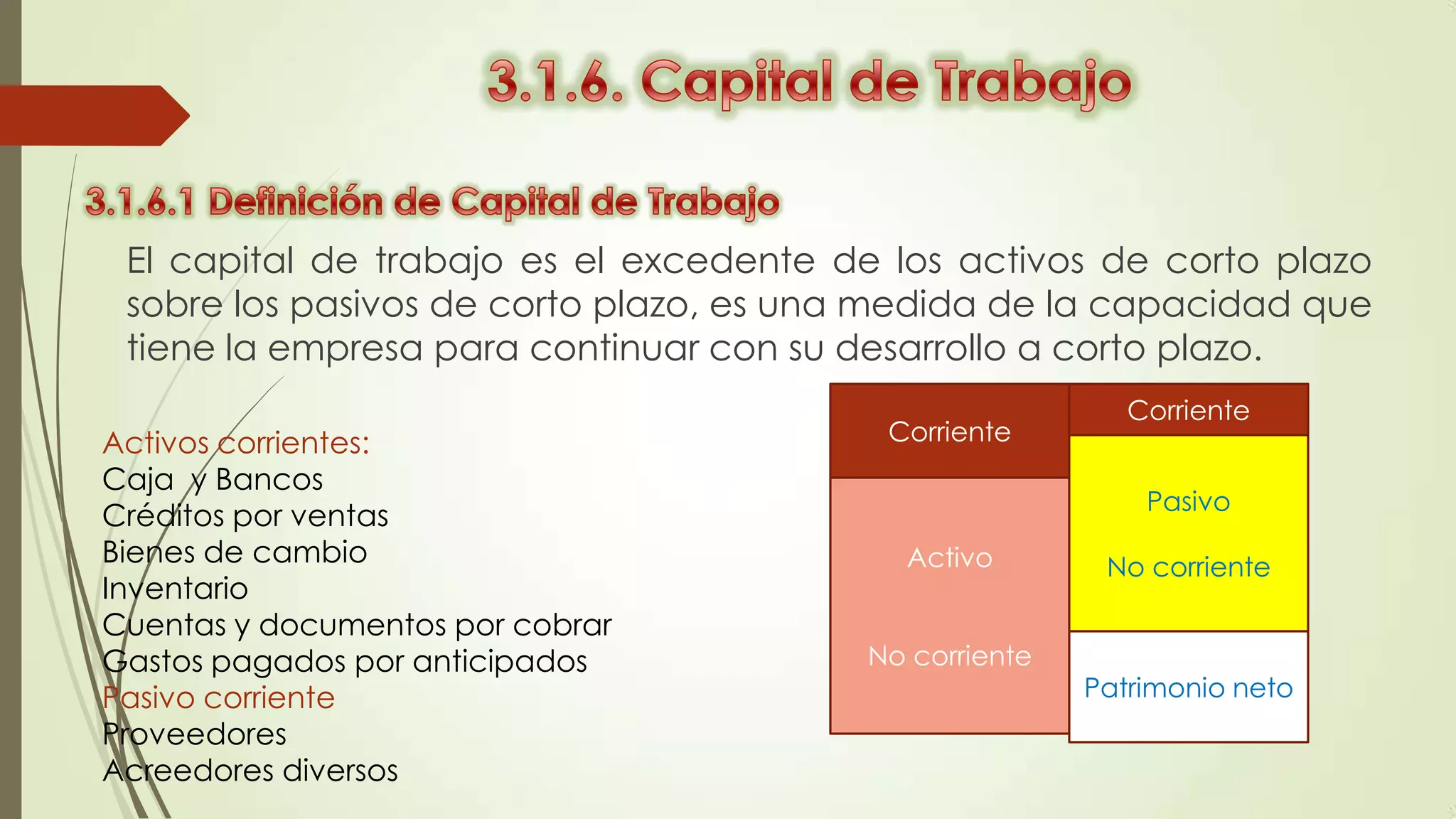

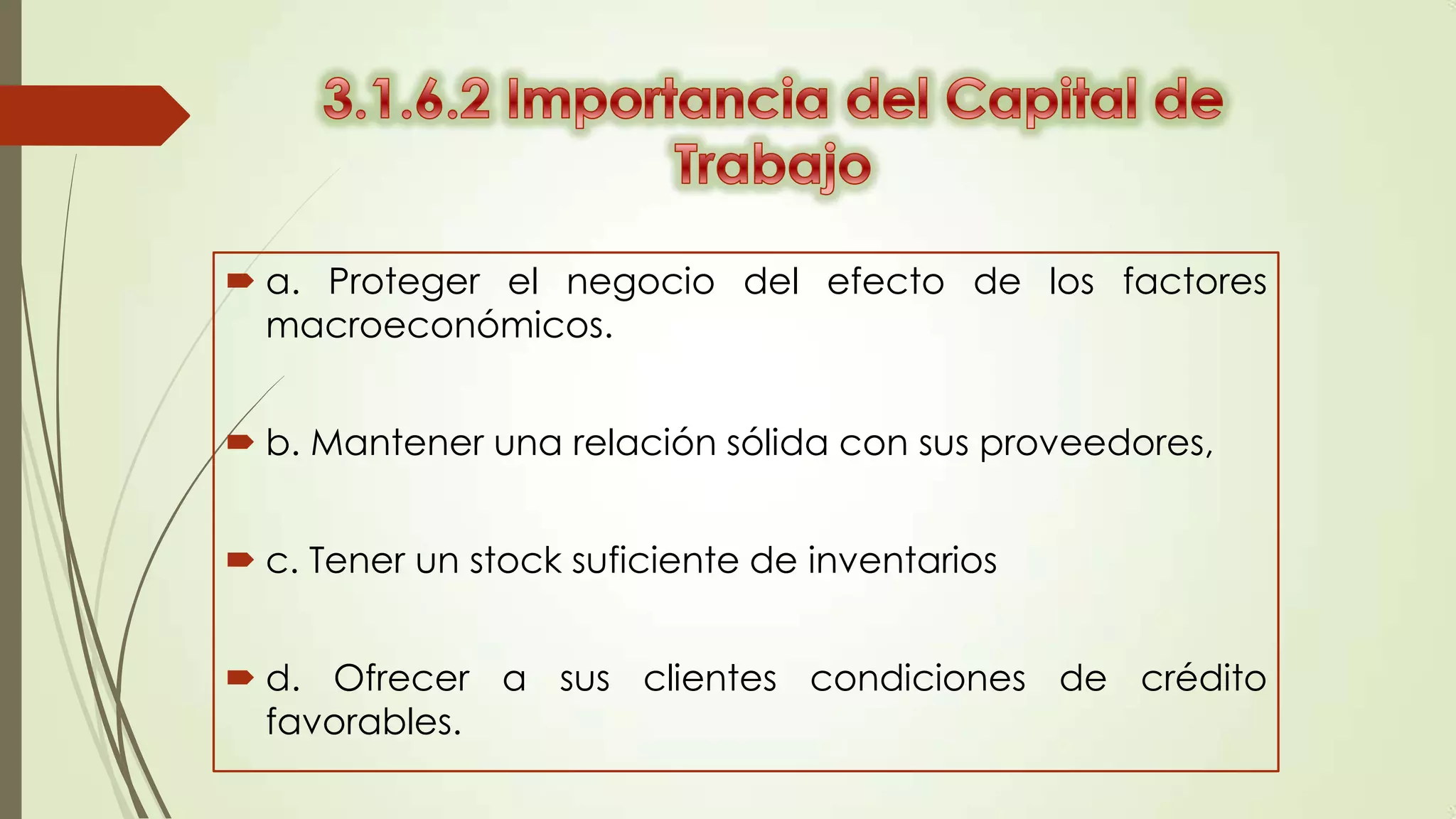

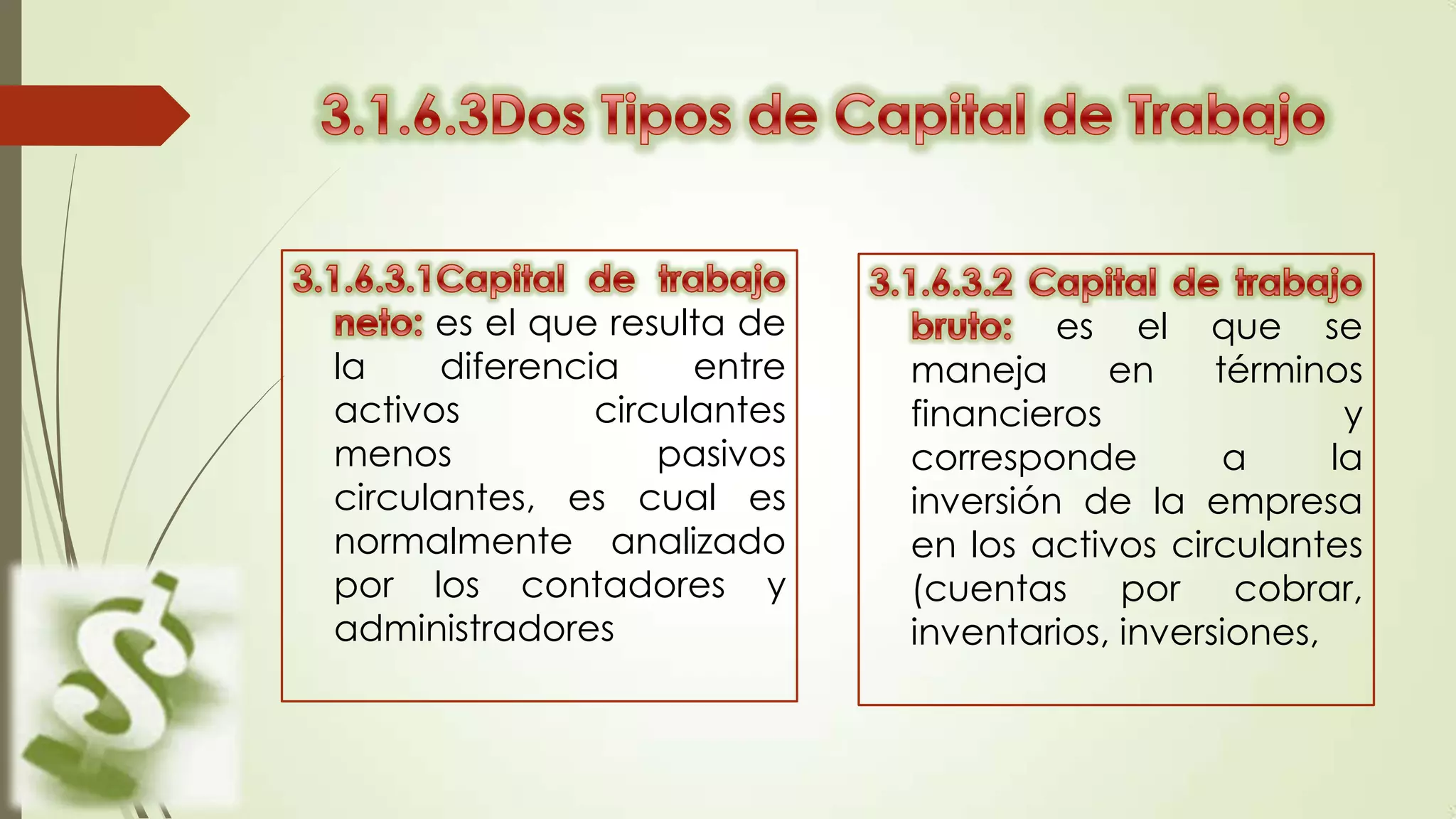

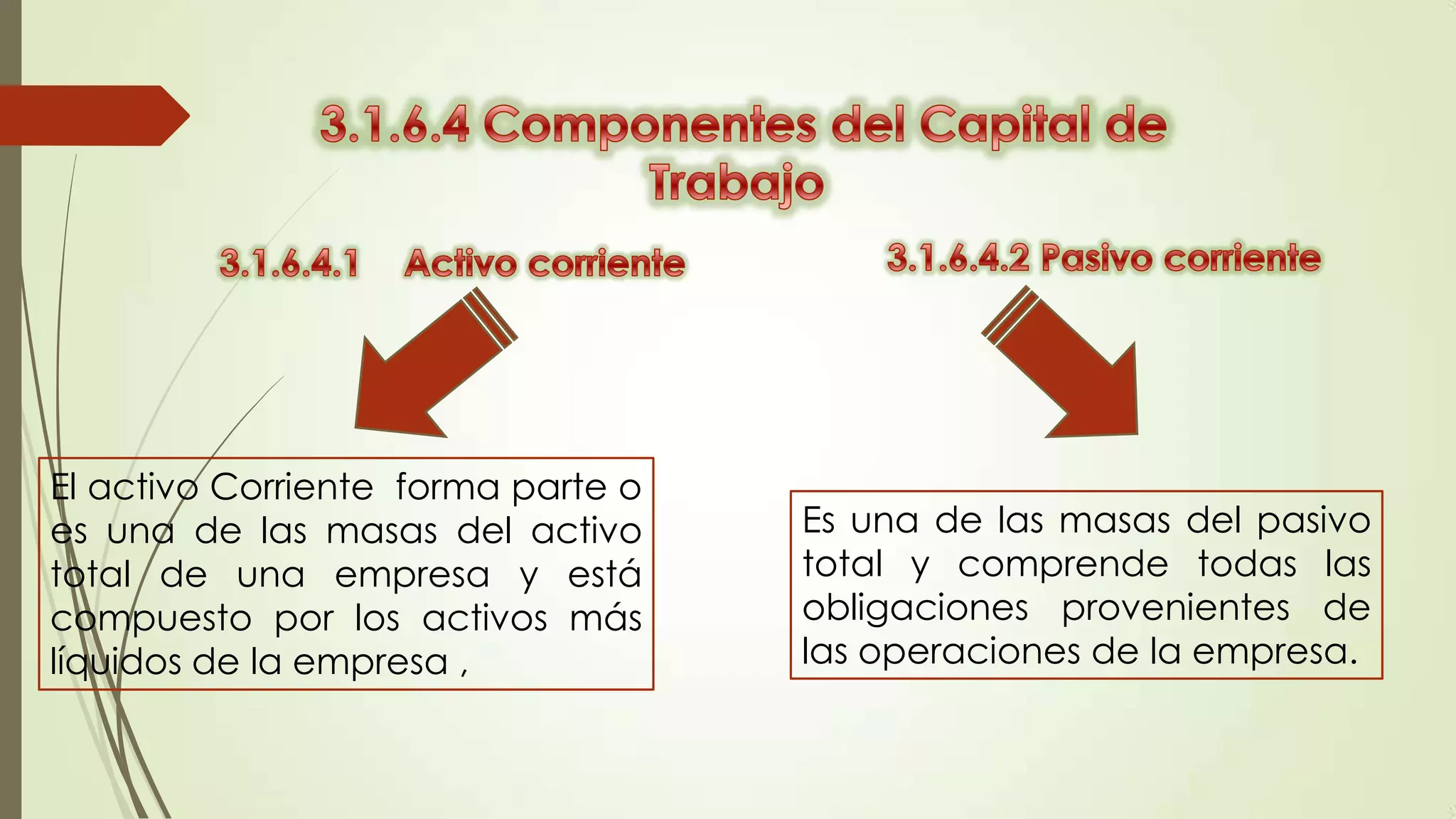

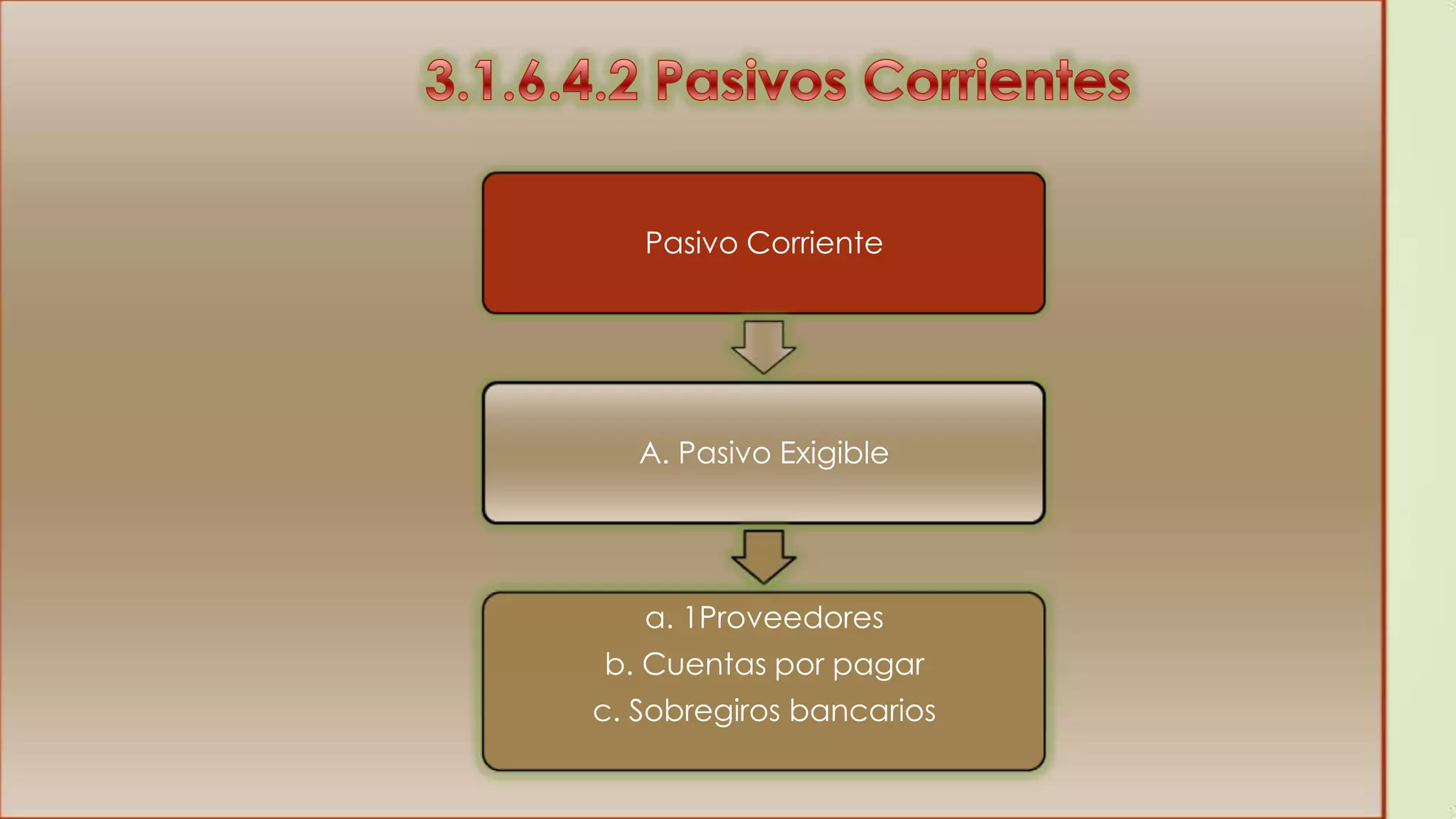

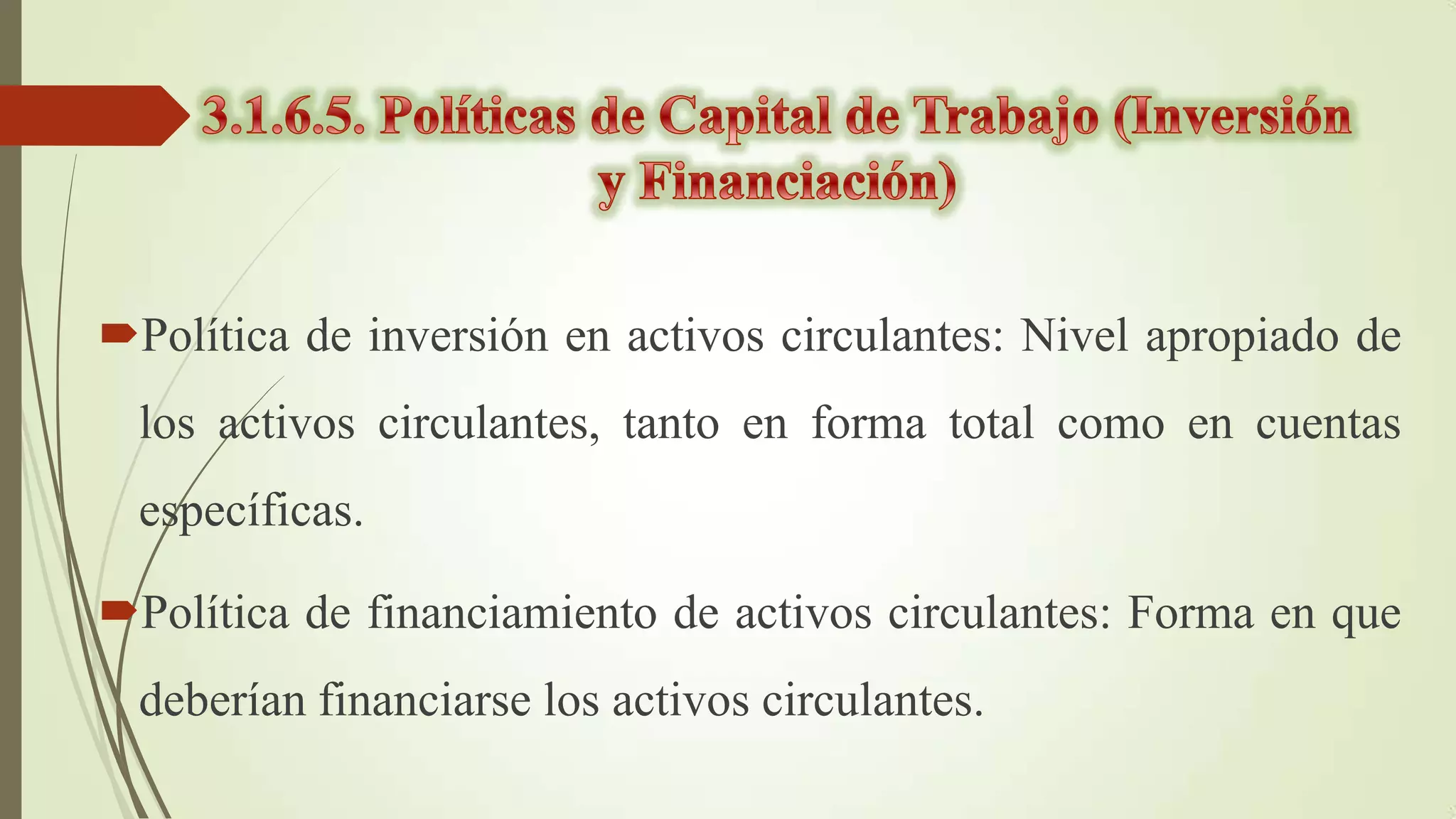

El documento habla sobre el capital de trabajo y el punto de equilibrio. Explica que el capital de trabajo es la diferencia entre los activos corrientes y los pasivos corrientes de una empresa. También define el punto de equilibrio como el nivel de ventas en el que los ingresos son iguales a los costos, es decir ni se gana ni se pierde dinero. Además, describe cómo calcular el punto de equilibrio y su importancia para la toma de decisiones financieras de una empresa.