Descargado 34 veces

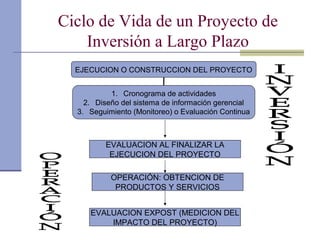

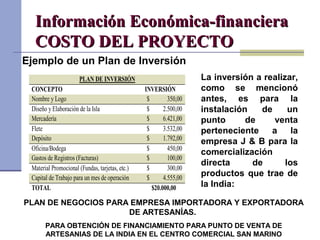

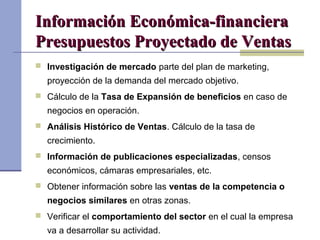

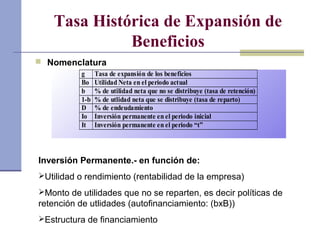

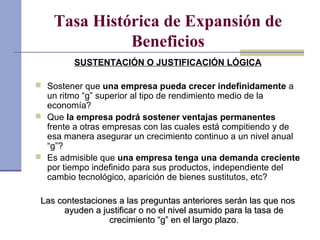

Este documento trata sobre la formulación y evaluación de proyectos de inversión. Explica que un proyecto de inversión busca obtener beneficios económicos futuros mediante la creación o renovación de una unidad de producción. Detalla las etapas del ciclo de vida de un proyecto de inversión, incluyendo la idea, factibilidad, diseño, ejecución, operación y evaluación. También cubre temas como el plan de negocios, análisis estratégico, de mercado y del cliente, entre otros aspectos relevant