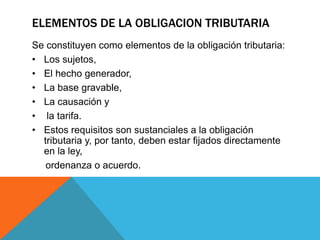

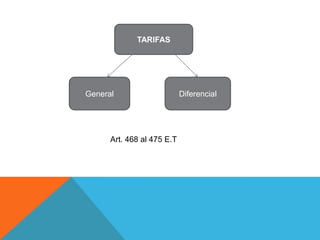

Este documento describe los elementos de la obligación tributaria como sujetos, hecho generador, base gravable, causación y tarifa. Explica que el IVA grava el valor agregado de los bienes y servicios a lo largo de la cadena de producción. Finalmente, detalla conceptos como tarifas, responsabilidades, régimen simplificado y común en relación con el IVA en Colombia.