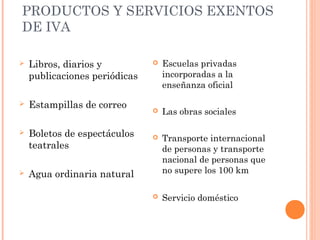

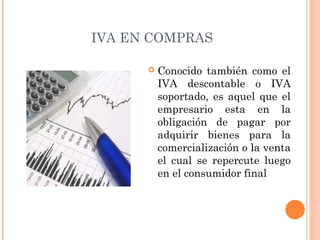

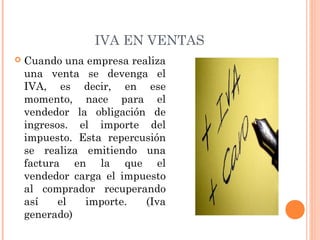

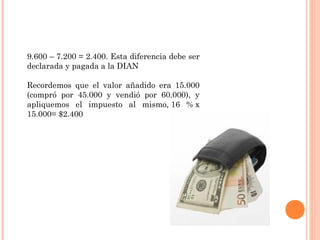

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA es un impuesto indirecto que se aplica sobre el consumo y que lo paga el consumidor final. También detalla algunos productos y servicios que están exentos del IVA, y cómo funciona el IVA en las compras y ventas de una empresa, dando un ejemplo práctico. Finalmente, menciona algunas ventajas y desventajas del IVA.

![Contabilidad ,Finanzas Y Tributacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-finanzas-y-tributacion1-1196713811581507-2-thumbnail.jpg?width=640&height=640&fit=bounds)