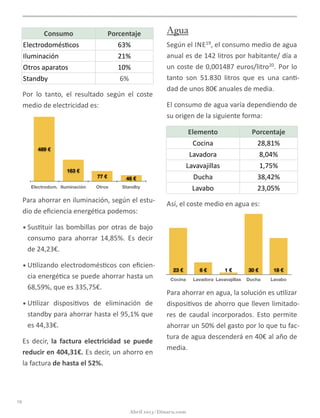

Este documento resume el impacto económico de las malas decisiones financieras de los españoles. Los españoles pierden una media de 2,839.25€ al año debido a comisiones bancarias, cobros indebidos y descuentos perdidos. Con una mejor gestión financiera, los españoles podrían ahorrar 1,703.55€ anuales. La falta de educación financiera es la causa principal de estas pérdidas económicas.