Descargar como PDF, PPTX

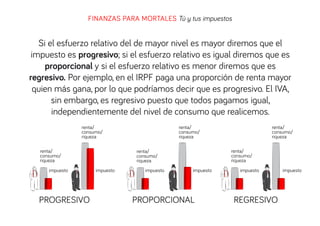

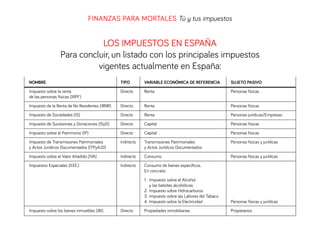

El documento explica la importancia de los impuestos en la vida cotidiana, abordando cuestiones como su funcionamiento y los tipos que existen en España, incluyendo impuestos directos e indirectos. Se destaca cómo los impuestos permiten financiar servicios públicos esenciales y cómo pueden influir en decisiones económicas. Además, se presentan conceptos relacionados con la capacidad económica y la clasificación de impuestos según su naturaleza y el esfuerzo relativo de los contribuyentes.