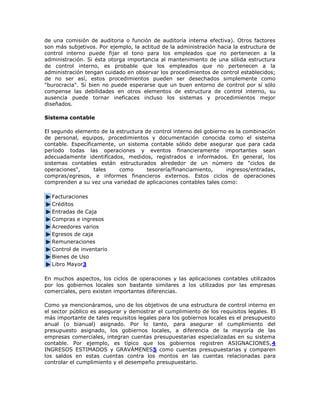

Los informes contables y financieros juegan un papel vital en las finanzas gubernamentales locales. Estos informes se generan a través de un sistema contable que recopila datos financieros para la toma de decisiones y el control. Aunque similares a los sistemas privados, los sistemas contables gubernamentales integran cuentas presupuestarias para controlar el cumplimiento del presupuesto. Los informes internos proveen información a la administración, mientras que los externos cumplen con los requisitos de presentación.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)