Descargado 283 veces

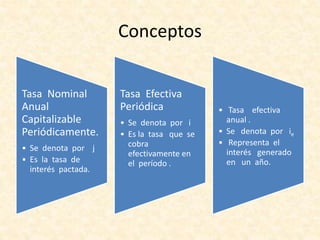

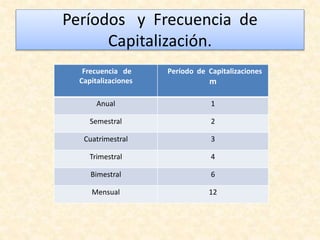

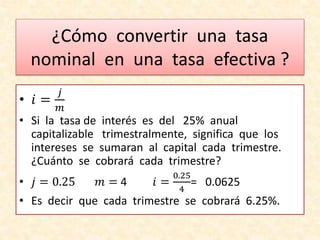

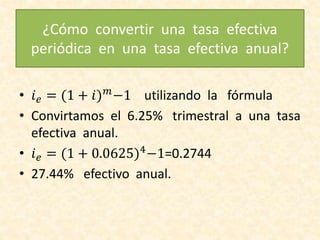

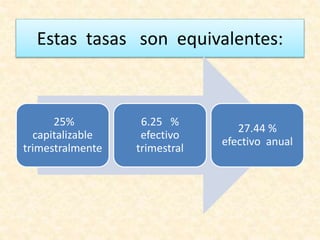

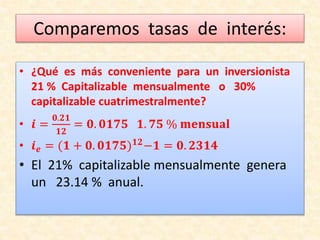

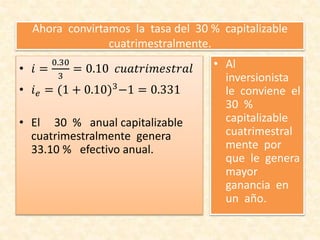

Este documento explica cómo convertir tasas de interés nominales anuales en tasas efectivas periódicas y efectivas anuales, dependiendo de la frecuencia de capitalización. Define las tasas nominal anual, efectiva periódica y efectiva anual. Usa ejemplos numéricos para ilustrar cómo hacer las conversiones y determinar cuál tasa es más ventajosa para un inversionista.

![Gbv P2 Manejo Tasas De InteréS [Modo De Compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/gbv-p2-manejotasasdeintersmododecompatibilidad-090509114809-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)