Descargado 43 veces

![FINANZAS 88 HORAS PRIMAVERA 2008 VICTOR GODOY BAEZ INGENIERO COMERCIAL - MBA [email_address]](https://image.slidesharecdn.com/unidadiintroduccionfinanzas-090524111023-phpapp02/85/Unidad-I-Introduccion-Finanzas-2-320.jpg)

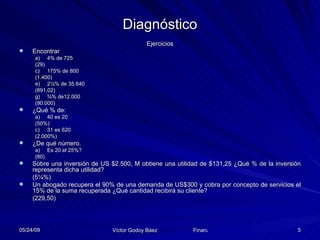

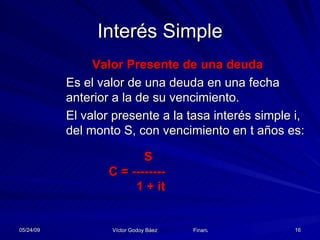

![Interés Simple Ejemplo: Encontrar el valor presente, al 6% de interés simple, de $1.500 con vencimiento en 9 meses. En este caso, S = 1.500; i=0,06; t=9/12 Luego, 1.500=[1+(0,06)(9/12)] = C(1,045) C=1.500/1,045=$1.435,41 es el valor presente](https://image.slidesharecdn.com/unidadiintroduccionfinanzas-090524111023-phpapp02/85/Unidad-I-Introduccion-Finanzas-17-320.jpg)

El documento presenta el calendario de evaluaciones para una clase que comienza el 11 de agosto de 2008 y termina el 22 de diciembre de 2008. Habrá tres evaluaciones sumativas y cuatro controles a lo largo del semestre. Las evaluaciones sumativas representarán el 25%, 25% y 30% de la nota respectivamente.