Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a AJUSTES CUENTAS POR COBRAR.pptx

Similar a AJUSTES CUENTAS POR COBRAR.pptx (20)

Más de Jovanni Marin

Último

Último (20)

AJUSTES CUENTAS POR COBRAR.pptx

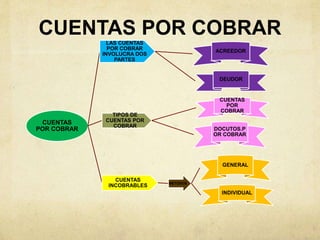

- 1. CUENTAS POR COBRAR CUENTAS POR COBRAR LAS CUENTAS POR COBRAR INVOLUCRA DOS PARTES ACREEDOR DEUDOR TIPOS DE CUENTAS POR COBRAR CUENTAS POR COBRAR DOCUTOS.P OR COBRAR CUENTAS INCOBRABLES METODOS GENERAL INDIVIDUAL

- 2. CUENTAS POR COBRAR SON DERECHOS EXIGIBLES ORIGINADOS POR VENTAS DE BIENES O SERVICIOS`, OTORGAMIENTO DE PRESTAMOS O CUALQUIER OTRO CONCEPTO ANÁLOGO. TODA TRANSACCIÓN DE CUENTAS POR COBRAR INVOLUCRA A DOS PARTES QUE SON: QUIEN ASUME UNA OBLIGACIÓN Y OBTIENE UNA CUENTA POR PAGAR. QUIEN CONCEDE EL CRÉDITO Y OBTIENE UNA CUENTA POR COBRAR. DEFINICION

- 3. CUENTAS POR COBRAR TIPOS C U E N T A S P O R C O B R A R CUENTAS POR COBRAR REPRESENTA EL CREDITO QUE LA EMPRESA CONCEDE A SUS CLIENTES, SIN MAS GARANTIAS QUE LA PROMESA DE PAGO EN UN PLAZO DETERMINADO DCTOS. POR COBRAR SON TODOS LOS DOCUMENTOS O TITULOS DE CRÉDITO TALES COMO LETRAS DE CAMBIO, PAGARÉS ETC. A FAVOR DE LA EMPRESA QUE FUERON FIRMADOS POR CLIENTES O TERCEROS.

- 4. CUENTAS POR COBRAR AQUÉLLAS QUE POR ALGUNA RAZÓN SE CONSIDERAN DE COBRO DIFÍCIL. SE PROVISIONA UN UNICO PORCENTAJE SOBRE LAS DEUDAS MAS ANTIGUAS. A MAYOR TIEMPO DE VENCIMIENTO, MAYOR SERA EL PORCENTAJE ASIGNADO COMO POSIBLES INCOBRABLES INCOBRABLES METODOS

- 5. ASPECTOS TRIBUTARIOS Decreto 187 de 1975 en los artículos 74 y 75 Art. 74.- Como deducción por concepto de provisión individual para deudas de dudoso o difícil cobro fijase como cuota razonable hasta un treinta y tres por ciento (33%) anual del valor nominal de cada deuda con más de un año de vencida Art. 75.- Los contribuyentes que lleven contabilidad de causación y cuyo sistema de operaciones origine regular y permanentemente créditos a su favor tendrán derecho a que se les deduzca de su renta bruta, por concepto de provisión general para deudas de dudoso o difícil cobro, CUENTAS POR COBRAR

- 6. CUENTAS POR COBRAR (Provisión) PROVISION GENERAL DIAS PORCENTAJE 390-180 5% 181-360 10% 361 en adelante 15% PROVISION INDIVIDUAL SALDO FINAL AÑO PORCENTAJE MAS 360 33%

- 7. CUENTAS POR COBRAR Ejemplo: La cartera de NN S.A a 31 de diciembre de 2006 es de $120.000.000 y de esos $25.000.000 tienen más de un año de vencimiento, entonces: 25.000.000*33% = 8.250.000. Cuenta Debito Crédito 519910 8.250.000 139905 8.250.000 En consecuencia, el valor de la cartera disminuye en el valor de la provisión y el nuevo saldo es de 120.000.000-8.250.000 = 111.7500.000

- 8. CUENTAS POR COBRAR Cuenta Debito Crédito 139005 10.0000000 130505 10.000.000 Supongamos que en enero del año 2017 se decide castigar $10.000.000 de la cartera con más de un año de vencida, en un periodo de 8meses, para este caso se va a utilizar el Método de provisión general. Entre 3 y 6 meses $60.000.000 Entre 6 y 12 meses $45.000.000 Más de 12 meses $16.666.667 Entonces 60.000.000*5% = 3.000.000 45.000.000*10% = 4.500.000 4.000.000*15% = 2.500.000 Total provisión 10.000.000

- 9. CUENTAS POR COBRAR Se aprovisiona mes a mes la cartera hasta aprovisionar el valor total de las deudas de difícil cobro, suponiendo que se va a castigar en el mes de mayo del mismo año. Cuenta Debito Crédito 519910 1.250.000 139905 1.250.000

- 10. CUENTAS POR COBRAR Después de haber realizado la provisión total de la deuda de difícil cobro, se procede a castigar el total de la cartera aprovisionada con el siguiente registro contable, dejando en ceros (0) las dos cuentas del activo. Cuenta Debito Crédito 139905 10.0000000 139005 10.000.000