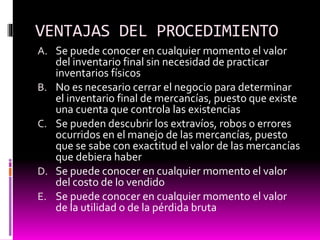

Este documento describe el procedimiento de inventarios perpetuos, el cual permite conocer en cualquier momento el valor del inventario final, el costo de lo vendido y la utilidad o pérdida bruta mediante el registro continuo de las operaciones de mercancías. Utiliza las cuentas de Almacén, Costo de Ventas y Ventas. Ofrece ventajas como conocer el valor del inventario sin necesidad de inventarios físicos, determinar el inventario final sin cerrar el negocio, y descubrir errores en el manejo de mercancías.