Descargado 81 veces

![PRECIO DE COSTO Y VENTA

• Un punto que distingue al detal de las actividades productivas es el

tratamiento contable dado a sus productos. Mientras que en la producción

el valor de cada artículo se determina a partir del precio del producto

adquirido más sus sucesivas transformaciones, en el detal el precio de

costo (y frecuentemente de venta) de todos los artículos se ve modificado

cada vez que se negocian nuevas condiciones de compra.

• Otro elemento que distingue a este sector es la utilización del margen como

unidad elemental de medición del desempeño de la compañía o de un

segmento del detal. Mientras que el margen surge de calcular el valor

relativo de la venta sobre el precio de costo (margen = [precio de venta -

precio de costo] / precio de costo), también se ha popularizado el concepto

de la tasa de marca que mide el margen en forma relativa pero sobre el

precio de venta (tasa de marca = [precio de venta - precio de costo] /

precio de venta). La tasa de marca es ampliamente usada en aquellos

casos donde el proveedor impone una política de precios finales fijos, pero

otorgando a cada cadena de detal un tasa de marca diferente, por lo

general más grande a medida que aumentan los volúmenes de compra.](https://image.slidesharecdn.com/activoscorrientes-120903105422-phpapp01/85/Activos-corrientes-23-320.jpg)

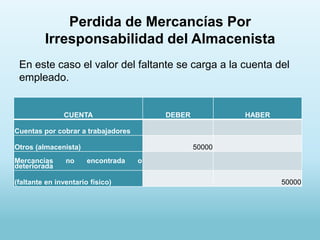

Este documento describe los principales componentes de los activos corrientes y no corrientes de una empresa, incluyendo caja, clientes, inventarios, activos fijos y métodos de valuación de inventarios. También explica conceptos contables relacionados como ajustes por inflación, provisión de inventarios y tratamiento de faltantes o sobrantes.