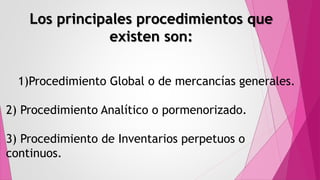

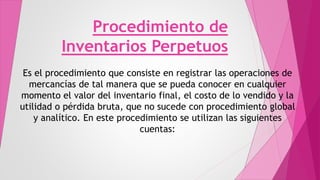

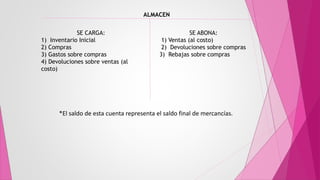

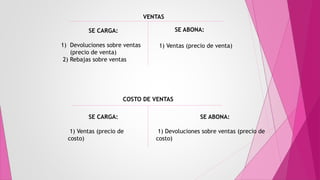

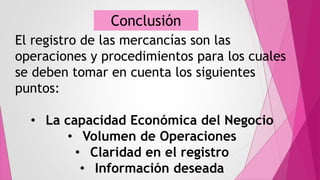

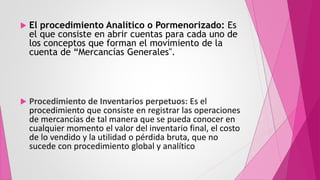

Este documento describe tres procedimientos para registrar operaciones de mercancías: 1) El procedimiento global o de mercancías generales, 2) El procedimiento analítico o pormenorizado, y 3) El procedimiento de inventarios perpetuos o continuos. Este último consiste en registrar operaciones de tal forma que se pueda conocer el valor del inventario final, costo de ventas y utilidad/pérdida en cualquier momento.