Descargado 60 veces

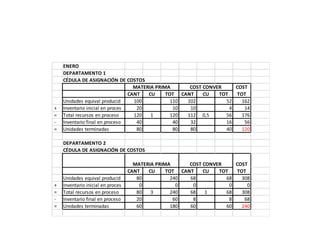

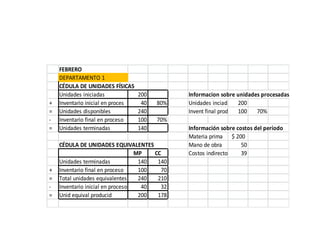

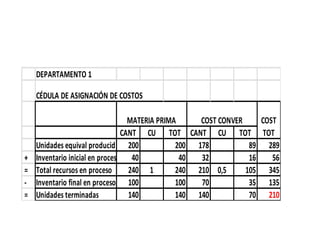

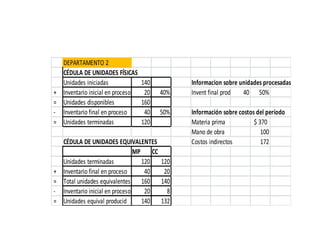

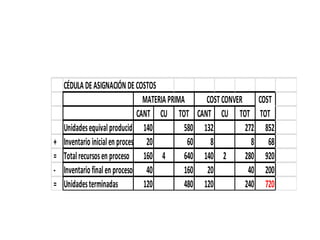

Este documento contiene cédulas de asignación de costos de dos departamentos para los meses de enero y febrero. Resume la información sobre unidades producidas, costos de materia prima, mano de obra y costos indirectos asignados a cada departamento y período.