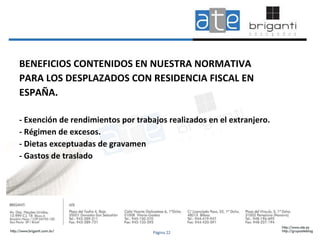

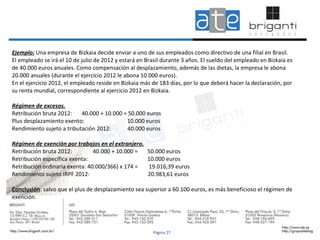

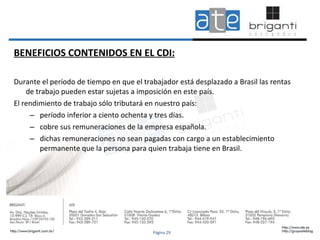

Descargado 58 veces

![DATOS DE CONTACTO ATE: Pedro González: [email_address] http://www.ate.es http://grupoateblog.com Telf.: 943 28 92 11 BRIGANTI Leonardo Briganti: [email_address] Movil: +55 11 7666.1411 Eva Vallespi [email_address] Movil: +55 11 8766.8355 BRIGANTI Advogados www.briganti.com.br T. +55 11 3522.9339 Página 30](https://image.slidesharecdn.com/inversionesenbrasil-111115021649-phpapp02/85/Inversiones-en-brasil-30-320.jpg)

El documento describe la legislación fiscal brasileña y las oportunidades y desafíos de inversiones extranjeras en Brasil. Explica los regímenes de tributación, los impuestos federales, estatales y municipales, y los métodos para evitar la doble imposición. También cubre temas como la forma jurídica de inversiones, el registro de capital extranjero, la remuneración de inversionistas, y el régimen fiscal para empleados expatriados en Brasil.