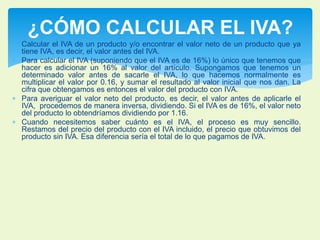

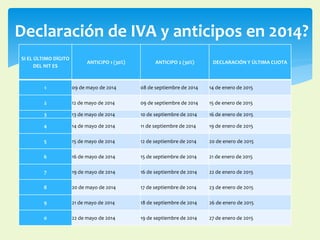

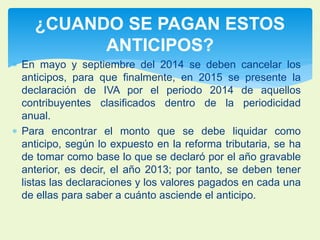

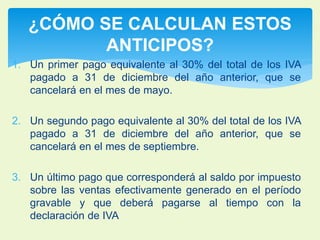

Este documento trata sobre el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA es un impuesto que se cobra sobre la venta de bienes y servicios gravados y que su recaudo sirve para financiar el gasto público. También define conceptos como IVA generado, IVA descontable, bienes y servicios gravados y exentos, así como los deberes de declaración y pago que tienen las personas naturales y jurídicas. Por último, detalla cómo se calcula el IVA y los anticipos que se deben pagar.