Caso practico-nic-8-políticas-contables-cambios-en-las-estimaciones-contables-y-errores

•Descargar como DOCX, PDF•

22 recomendaciones•73,508 vistas

La empresa descubrió un error en sus inventarios de 2013 que resultó en un sobrestimado de Q.6,500. De acuerdo a la NIC 8, los errores deben corregirse de forma retroactiva. Esto implica un aumento en el costo de ventas de 2013, un ajuste a las utilidades retenidas, y el reconocimiento de un impuesto diferido por la diferencia temporal resultante. Además, la información comparativa de 2013 debe ser reexpresada y notas explicativas deben ser incluidas en los estados financieros.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Caso practico-nic-8-políticas-contables-cambios-en-las-estimaciones-contables-y-errores

Similar a Caso practico-nic-8-políticas-contables-cambios-en-las-estimaciones-contables-y-errores (20)

Más de BLANCA MARILY TEPAZ BARAHONA

Más de BLANCA MARILY TEPAZ BARAHONA (10)

Último

Último (20)

Caso practico-nic-8-políticas-contables-cambios-en-las-estimaciones-contables-y-errores

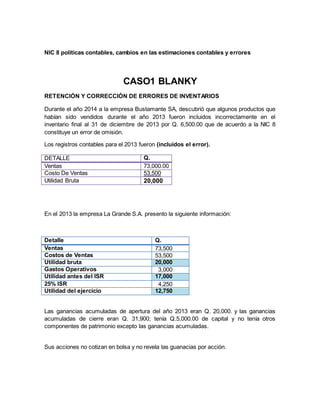

- 1. NIC 8 políticas contables, cambios en las estimaciones contables y errores CASO1 BLANKY RETENCIÓN Y CORRECCIÓN DE ERRORES DE INVENTARIOS Durante el año 2014 a la empresa Bustamante SA, descubrió que algunos productos que habían sido vendidos durante el año 2013 fueron incluidos incorrectamente en el inventario final al 31 de diciembre de 2013 por Q. 6,500.00 que de acuerdo a la NIC 8 constituye un error de omisión. Los registros contables para el 2013 fueron (incluidos el error). DETALLE Q. Ventas 73,000.00 Costo De Ventas 53,500 Utilidad Bruta 20,000 En el 2013 la empresa La Grande S.A. presento la siguiente información: Detalle Q. Ventas 73,500 Costos de Ventas 53,500 Utilidad bruta 20,000 Gastos Operativos 3,000 Utilidad antes del ISR 17,000 25% ISR 4,250 Utilidad del ejercicio 12,750 Las ganancias acumuladas de apertura del año 2013 eran Q. 20,000. y las ganancias acumuladas de cierre eran Q. 31,900; tenía Q.5,000.00 de capital y no tenía otros componentes de patrimonio excepto las ganancias acumuladas. Sus acciones no cotizan en bolsa y no revela las guanacias por acción.

- 2. Se pide: 1. Aplicación retroactiva de la corrección del error de ejercicios anteriores 2. Ajuste al saldo de utilidades retenidas. 3. Determinación del impuesto a la renta. 4. Información Comparativa 5. Efectos de la corrección del error 6. Extracto de notas a los estados financieros. Desarrollo: La empresa se enfrenta al hallazgo de un error en sus estados financieros de años anteriores, derivado de la omisión del ajuste de inventarios al momento de la venta en el año 2013. De acuerdo con la NIC 8, las correcciones de errores afectan tanto el periodo actual como los periodos pasados, es decir, el error debe ser corregido de forma retroactiva. 1) Aplicación retroactiva de la corrección del error de ejercicios anteriores Para realizar la aplicación retroactiva que permita corregir el error se debe incluir en el costo de ventas del año 2013 los Q 6,500 que no fueron registrados en ese año. 2) Ajuste al saldo de utilidades retenidas. La empresa deberá ajustar el saldo de utilidades retenidas al final del 2013, así como el costo de ventas:

- 3. RECONOCIMIENTO CONTABLE 31/12/2,014 DEBE HABER Pérdidas Acumuladas 6,500 Costo Mercaderías 6,500 Ajuste corrección retroactiva de error Por el ajuste de las utilidades debido a la corrección del error en el inventario del año 2013 de acuerdo la NIC 8. 3) Determinación del impuesto a la renta. La corrección del error se origina una diferencia temporal que afecta la determinación del impuesto a la renta en el 2013 y debe ser calculada y declarada. 31/12/2,014 DEBE HABER ISR diferido 1,625 Pérdidas acumuladas 1,625 Ajuste corrección retroactiva de error 1,625 1,625 Por el reconocimiento de la diferencia temporal que surge al corregir el error en el inventario en el año 2013. 4) Información Comparativa Una vez reexpresada la información del 2013 es posible compararla con la del 2014: 5) Efectos de la corrección del error ● Incremento en el costo de ventas en Q. 6,500 en el 2013. ● Disminución de la utilidad antes del impuesto a la renta.

- 4. ● Menos impuesto a pagar en el 2013, pero al ya estar pagado un mayor impuesto se podría generar un Activo por impuesto diferido por Q. 1,625.00 calculado sobre los Q.6,500.00 (Crédito tributario) ● Disminución en el valor del inventario final de existencias por el mismo monto del incremento del costo de ventas. ● Disminución en el valor de las utilidades acumuladas al 31 de diciembre de 2014 por Q.4,875.00. El cambio en las unidades acumuladas se muestra en el extracto del estado de cambios en el patrimonio. 6) Extracto de notas a los estados financieros. Algunos productos que habían sido vendidos en el año 2013 fueron incluidos incorrectamente en el inventario a 31 de diciembre de 2013 por S/. 6,500. Los estados financieros de 2013 han sido reexpresados para corregir este error.

- 5. Caso práctico 02 ROGELIO Cambios en al política contable-- y Estimación --Métodos de depreciación de Propiedad Planta y Equipo Enunciado: La empresa Constructores S.A. tiene al 31/12/2014 una máquina industrial por un valor de Q.400,000 que fue adquirida el 02/01/2013 cuya vida estimada es 10 años, la depreciación se realiza por el método de unidades producidas. La maquinaria ha sido depreciada por 2 años. Para el año 3 la gerencia establece que se cambiará el método de depreciación a línea recta. Los datos de la máquina son los siguientes: Costo Q400,000.00 Valor Residual Q 40,000.00 Estimación Capacidad de Producción Q 548,300.00, distribuidos en los siguientes años: Se pide: 1. Determine el costo de la depreciación por cada unidad producidad. 2. Elabore un cuadro comparativo de la depreciación según el método de unidades producidas y el método lineal. 3. Efectuar el registro contable por el cambio del método de depreciación y el gasto de depreciación del año 2015.

- 6. Desarrollo: La NIC 16 señala que los métodos de depreciación seleccionados serán revisados por lo menos anualmente, y si estos reflejan un cambio significativo en la proyección de los beneficios económicos esperados deberán ser modificados y contabilizados como un cambio en una estimación contable la cual será de carácter prospectivo, es decir que el reconocimiento del efecto del cambio en la estimación contable será aplicable desde la fecha del cambio y podrá afectar el resultado del período corriente, y al de períodos futuros. Los ajustes respectivos se contabilizarán a la cuenta de Utilidad o Pérdida del Ejercicio Fórmula para el cálculo de la depreciación de la maquina en base al número de unidades producidas MÉTODO UNID. PROD.= Costo del bien - Valor Residual x Unidades Fabricadas Capacidad de Producción Cuadro comparativo de la depreciación en base de unidades fabricadas y el método lineal Por el ajuste de la depreciación acumulada de manera retrospectiva 400,000.00 40,000.00COSTO POR UNID. PROD.= 548,300 0.66= -

- 7. Asiento de depreciación desde el 3er año (2015 al 2022)