Descargar como DOCX, PPTX

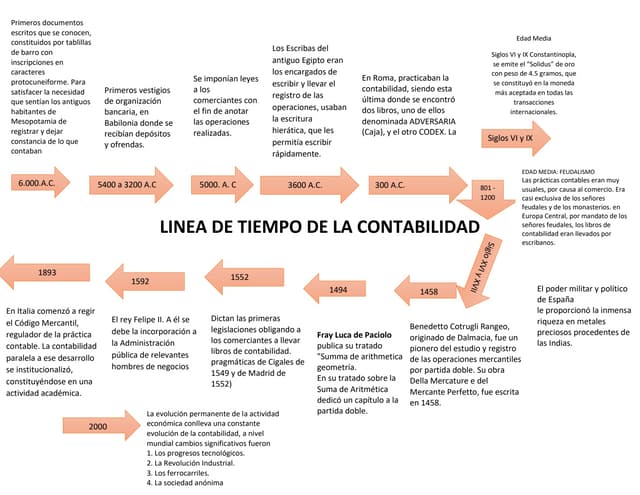

La contabilidad tiene sus orígenes en el siglo XV con el monje italiano Fray Luca Paciolo, quien hizo un postulado sobre la partida doble. La necesidad de registrar información comercial hizo necesario un sistema de registro de hechos económicos y administrativos de una entidad. La crisis mundial de los años 30 obligó a estandarizar criterios contables. Hoy la contabilidad es importante para la toma de decisiones y provee información a accionistas, clientes y acreedores.