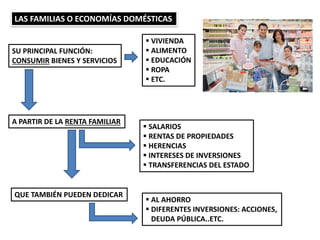

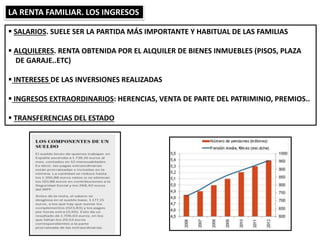

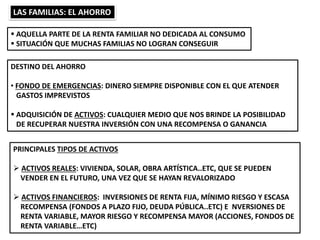

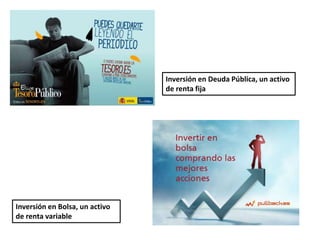

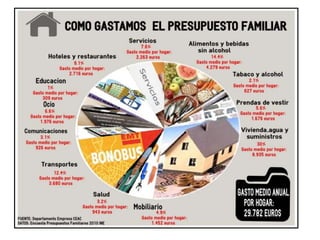

La principal función de las familias es consumir bienes y servicios esenciales como vivienda, alimentación y educación utilizando su renta familiar compuesta principalmente por salarios, rentas de propiedades e inversiones, y transferencias del estado. Las familias también pueden dedicar parte de su renta al ahorro e inversiones.

![Paz armada y primera guerra mundial [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/pazarmadayprimeraguerramundialautoguardado-170213182945-thumbnail.jpg?width=640&height=640&fit=bounds)