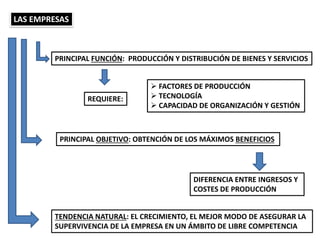

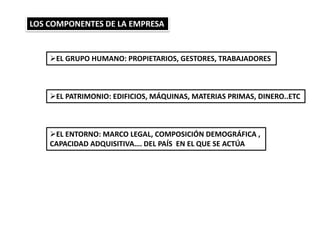

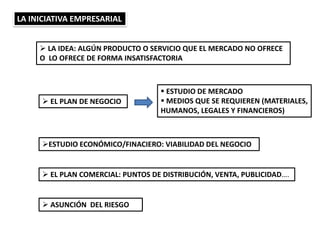

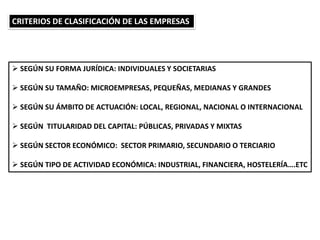

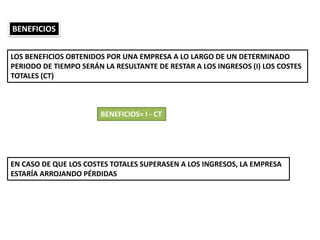

Este documento describe las funciones y características básicas de las empresas. Explica que la principal función de las empresas es producir y distribuir bienes y servicios utilizando factores de producción, tecnología y capacidad de organización. También destaca que el principal objetivo de las empresas es obtener beneficios maximizando la diferencia entre ingresos y costes de producción. Además, señala algunos criterios para clasificar a las empresas como su forma jurídica, tamaño, sector económico y tipo de actividad.

![Paz armada y primera guerra mundial [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/pazarmadayprimeraguerramundialautoguardado-170213182945-thumbnail.jpg?width=640&height=640&fit=bounds)