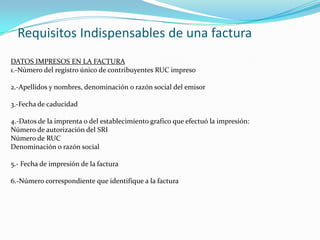

La factura es un documento que registra una transacción comercial y acredita la venta de mercancías u otros productos. Debe incluir información como la fecha de la transacción, los nombres y datos de contacto de las partes involucradas, los productos o servicios comprados, y los montos totales. Es importante para propósitos fiscales ya que permite al comprador deducir impuestos y sustentar gastos.