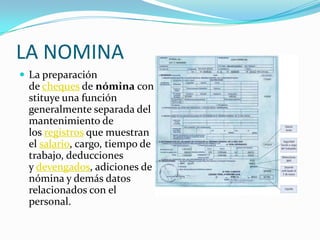

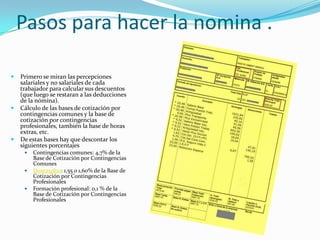

El documento describe los pasos para calcular y procesar la nómina de los empleados. Primero, se recopila la información sobre los salarios, horas trabajadas y deducciones de cada empleado. Luego, se calculan las bases de cotización y los descuentos aplicables como contribuciones a la seguridad social. Finalmente, se emiten los cheques de nómina netos después de restar todos los descuentos de las percepciones salariales.

![Jefes de procesos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jefesdeprocesos1-110527131833-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)