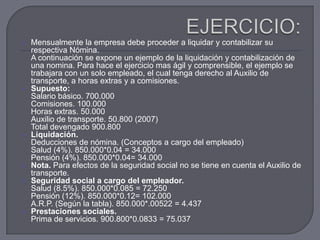

Este documento explica qué es una nómina y sus componentes principales. Una nómina es un recibo que informa al trabajador sobre su salario y cómo está estructurado. Se compone de tres partes: el devengado (ingresos totales), las deducciones (aportes a salud, pensión, etc.), y las apropiaciones (aportes que la empresa debe pagar como salud y pensión, prestaciones sociales). Explica cada uno de estos componentes así como un ejemplo numérico de cómo se calcula e incluye una nómina.