Descargar para leer sin conexión

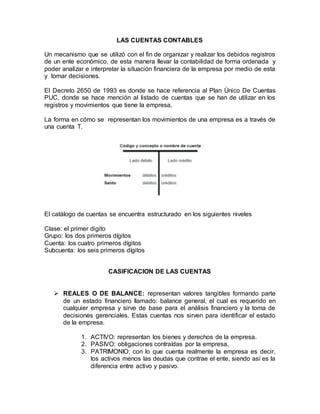

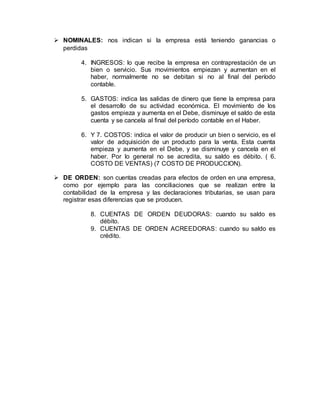

El documento describe las cuentas contables y su clasificación. Explica que las cuentas contables son un mecanismo para organizar y registrar de forma ordenada las transacciones de una empresa y analizar su situación financiera. Se clasifican en cuentas reales o de balance, nominales y de orden. Las cuentas reales representan activos, pasivos y patrimonio. Las nominales indican ingresos, gastos y costos. Y las de orden se usan para conciliaciones.