Las fuentes directas del derecho tributario

•Descargar como DOCX, PDF•

0 recomendaciones•8 vistas

El documento resume las fuentes directas e indirectas del derecho tributario venezolano. Las fuentes directas incluyen las disposiciones constitucionales, tratados internacionales, leyes y actos con fuerza de ley, y contratos y reglamentaciones relacionadas con impuestos. Las fuentes indirectas son la doctrina, jurisprudencia, uso y costumbre, y en ciertos casos la analogía para llenar vacíos legales.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Derecho financiero y tributario

Este documento define y explica conceptos clave del derecho financiero y tributario. Brevemente: 1) Define el derecho financiero como el conjunto de normas que regulan los ingresos y gastos públicos reflejados en el presupuesto estatal; 2) Explica que el derecho financiero contempla normas sobre la administración de recursos públicos entre entidades públicas y privadas; 3) Señala que los principios del derecho financiero incluyen la legalidad, el decreto ley y el reglamento como fuentes de este derecho.

Fuentes del Derecho Tributario

Este documento discute las fuentes del derecho tributario en Venezuela. Define las fuentes como los medios que rigen la creación y aplicación de normas jurídicas tributarias, incluyendo las constituciones, leyes, tratados internacionales, contratos de estabilidad jurídica y reglamentos administrativos. Citando el Código Orgánico Tributario venezolano, enumera específicamente las fuentes del derecho tributario en ese país.

Derecho financiero y tributario

Este documento presenta una investigación sobre el derecho financiero y el derecho tributario. Define el derecho financiero como el conjunto de normas jurídicas que regulan los ingresos y gastos públicos reflejados en el presupuesto estatal. Explica los principios del derecho financiero como la legalidad, la delegación legislativa y el papel de la ley, el reglamento y la jurisprudencia. También define el derecho tributario y sus principios de legalidad y autonomía, y explica las ramas del derecho tributario.

Ensayo y Cuadro Explicativo Actividad 11

Este documento resume los impuestos estatales en Venezuela. Explica que los estados tienen poder tributario original sobre minerales no metálicos, papel sellado, timbres y estampillas, así como carreteras y puertos. Sin embargo, la constitución también le da al poder nacional la habilidad de regular aspectos de los tributos estatales y municipales. La ley orgánica de hacienda pública estadal delega ampliamente a los estados impuestos sobre ventas minoristas, transmisiones patrimoniales y exploración minera.

Infografia pdf

El documento describe las fuentes del derecho tributario en Venezuela. Las principales fuentes son la Constitución de la República Bolivariana de Venezuela, los tratados internacionales, las leyes y actos con fuerza de ley, los contratos relativos a la estabilidad jurídica de regímenes de tributos, y los reglamentos. Estas fuentes surgen de órganos de la administración y están sujetas a procedimientos que dan origen a las normas vigentes escritas.

Fuentes del-derecho-formal-en-materia-fiscal

El documento describe las principales fuentes formales del derecho fiscal en México. Estas incluyen la ley, los decretos-ley y decretos delegados emitidos por el poder ejecutivo, los reglamentos, circulares y la jurisprudencia. También menciona la costumbre, tratados internacionales y principios generales del derecho como fuentes secundarias. La única fuente formal primaria es la ley según la constitución mexicana.

Slideshare impuestos generales

Este documento trata sobre el derecho tributario. Explica que el derecho tributario es una rama del derecho público que estudia las normas a través de las cuales el Estado obtiene ingresos de los ciudadanos para financiar el gasto público. Se divide el derecho tributario en parte general y específica, y analiza conceptos como la tributación, los recursos del Estado, los delitos tributarios y los impuestos.

Infografia

Este documento resume las principales fuentes del derecho tributario en Venezuela, incluyendo la Constitución, tratados internacionales, leyes especiales como la Ley del Impuesto al Valor Agregado y la Ley del Impuesto sobre la Renta, contratos de estabilidad jurídica, jurisprudencia, costumbre, doctrina y reglamentos. También proporciona referencias bibliográficas sobre derecho tributario.

Recomendados

Derecho financiero y tributario

Este documento define y explica conceptos clave del derecho financiero y tributario. Brevemente: 1) Define el derecho financiero como el conjunto de normas que regulan los ingresos y gastos públicos reflejados en el presupuesto estatal; 2) Explica que el derecho financiero contempla normas sobre la administración de recursos públicos entre entidades públicas y privadas; 3) Señala que los principios del derecho financiero incluyen la legalidad, el decreto ley y el reglamento como fuentes de este derecho.

Fuentes del Derecho Tributario

Este documento discute las fuentes del derecho tributario en Venezuela. Define las fuentes como los medios que rigen la creación y aplicación de normas jurídicas tributarias, incluyendo las constituciones, leyes, tratados internacionales, contratos de estabilidad jurídica y reglamentos administrativos. Citando el Código Orgánico Tributario venezolano, enumera específicamente las fuentes del derecho tributario en ese país.

Derecho financiero y tributario

Este documento presenta una investigación sobre el derecho financiero y el derecho tributario. Define el derecho financiero como el conjunto de normas jurídicas que regulan los ingresos y gastos públicos reflejados en el presupuesto estatal. Explica los principios del derecho financiero como la legalidad, la delegación legislativa y el papel de la ley, el reglamento y la jurisprudencia. También define el derecho tributario y sus principios de legalidad y autonomía, y explica las ramas del derecho tributario.

Ensayo y Cuadro Explicativo Actividad 11

Este documento resume los impuestos estatales en Venezuela. Explica que los estados tienen poder tributario original sobre minerales no metálicos, papel sellado, timbres y estampillas, así como carreteras y puertos. Sin embargo, la constitución también le da al poder nacional la habilidad de regular aspectos de los tributos estatales y municipales. La ley orgánica de hacienda pública estadal delega ampliamente a los estados impuestos sobre ventas minoristas, transmisiones patrimoniales y exploración minera.

Infografia pdf

El documento describe las fuentes del derecho tributario en Venezuela. Las principales fuentes son la Constitución de la República Bolivariana de Venezuela, los tratados internacionales, las leyes y actos con fuerza de ley, los contratos relativos a la estabilidad jurídica de regímenes de tributos, y los reglamentos. Estas fuentes surgen de órganos de la administración y están sujetas a procedimientos que dan origen a las normas vigentes escritas.

Fuentes del-derecho-formal-en-materia-fiscal

El documento describe las principales fuentes formales del derecho fiscal en México. Estas incluyen la ley, los decretos-ley y decretos delegados emitidos por el poder ejecutivo, los reglamentos, circulares y la jurisprudencia. También menciona la costumbre, tratados internacionales y principios generales del derecho como fuentes secundarias. La única fuente formal primaria es la ley según la constitución mexicana.

Slideshare impuestos generales

Este documento trata sobre el derecho tributario. Explica que el derecho tributario es una rama del derecho público que estudia las normas a través de las cuales el Estado obtiene ingresos de los ciudadanos para financiar el gasto público. Se divide el derecho tributario en parte general y específica, y analiza conceptos como la tributación, los recursos del Estado, los delitos tributarios y los impuestos.

Infografia

Este documento resume las principales fuentes del derecho tributario en Venezuela, incluyendo la Constitución, tratados internacionales, leyes especiales como la Ley del Impuesto al Valor Agregado y la Ley del Impuesto sobre la Renta, contratos de estabilidad jurídica, jurisprudencia, costumbre, doctrina y reglamentos. También proporciona referencias bibliográficas sobre derecho tributario.

Medidas Económicas Ecuador 2016

El presente artículo es un análisis del Decreto No. 1001 de Abril del 2016 y del Proyecto de Ley Solidaria y de Corresponsabilidad ciudadana por las afectaciones del terremoto.

El artículo análisa primordialmente dos componentes: la legalidad y necesidad de las normas. En la legalidad se estudiará su validez procesal para que la norma sea conforme a derecho y en la necesidad se estudiará la razonabilidad y proporcionalidad de aquellas medidas como las más efectivas posibles. Finalmente se propondrán algunos ejemplos de otras medidas alternativas.

Principios del derecho tributario

Este documento describe la estructura del ordenamiento jurídico venezolano, incluyendo la teoría de la pirámide jurídica de Hans Kelsen y los diferentes tipos de leyes según la Constitución de Venezuela. También explica los principios constitucionales que rigen el sistema tributario venezolano como la justicia tributaria, legalidad, certeza, no confiscatoriedad, capacidad contributiva y generalidad. Por último, resume las actividades financieras básicas del Estado como el ingreso público, gasto público, presupuesto público y endeud

Esquema y analisis derecho tributario belkys andreina Agüero

Este documento describe la actividad financiera del Estado Venezolano y cómo esta involucra tanto los gastos públicos como la recaudación de ingresos. Explica que el derecho financiero forma parte del derecho tributario y enumera algunas de sus ramas auxiliares como el derecho penal tributario. También identifica las fuentes del derecho tributario y financiero según el Código Orgánico Tributario y conceptualiza el derecho tributario como una rama del derecho público. Finalmente, resume varios principios que rigen el derecho tributario de acuerdo a la Constitución

Infografia Ambito espacial y temporal

El documento habla sobre las fuentes del derecho tributario en Venezuela. Las principales fuentes son la Constitución de Venezuela, los tratados internacionales, las leyes y actos con fuerza de ley, y los reglamentos. Las fuentes pueden ser formales, como las leyes, o materiales, como las normas de la administración tributaria. La vigencia de las normas tributarias depende de su publicación en la Gaceta Oficial y no pueden tener efecto retroactivo.

Ensayo

El derecho financiero se define como la rama del derecho público que se ocupa de la recaudación, manejo y gasto de los recursos económicos de la hacienda pública para proveer servicios públicos. Incluye tanto los ingresos como el gasto público. Sus fuentes principales son la Constitución, las leyes, decretos, reglamentos e tratados internacionales. Se relaciona con el derecho constitucional, administrativo, procesal, penal y tributario.

Derecho btributario

El documento describe las principales fuentes del derecho tributario en España. Estas incluyen la ley, la costumbre, los principios generales del derecho, los tratados internacionales, el derecho comunitario europeo y la Constitución española. La ley tiene supremacía y especial importancia en materia tributaria.

Ley 5

El documento contiene información sobre varias leyes de la provincia de Mendoza relacionadas con la administración pública, las finanzas y el régimen de responsabilidad fiscal. Se mencionan leyes como la Ley 5.806 que crea el Tribunal de Cuentas de Mendoza, la Ley de Procedimiento Administrativo, la Ley de Contrataciones y la Ley 7.314 que adhiere Mendoza a la Ley Nacional 25.917 sobre responsabilidad fiscal.

Sinceramiento fiscal y los delitos cambiarios y aduaneros amnistiados

Este documento analiza el alcance de la Ley 27260 de Sinceramiento Fiscal en Argentina, la cual otorga una amnistía para ciertos delitos tributarios, aduaneros y cambiarios. Argumenta que la ley extingue las acciones penales por estos delitos cuando están vinculados a incumplimientos fiscales declarados en el régimen. Sin embargo, algunas autoridades aduaneras sostienen que solo aplica a delitos tributarios. El documento refuta esta interpretación, señalando que dejaría a los adherentes expuestos a procesos pen

Explicacionleyes

El documento explica la jerarquía normativa en España. En la cima se encuentra la Constitución, seguida de las leyes orgánicas que requieren una mayoría absoluta. Las leyes ordinarias son aprobadas por mayoría simple. Los reglamentos, decretos y órdenes ministeriales tienen rango inferior y son dictados por el poder ejecutivo, desarrollando o complementando las leyes.

Ex. 130

1) El documento presenta la declaración de tres expertos en derecho ecuatoriano que buscan corregir errores en la interpretación de la ley ecuatoriana realizada por abogados de Texaco. 2) Explican que, según la ley ecuatoriana, el Estado solo puede adoptar obligaciones contractuales de forma expresa y por escrito. La doctrina del "estoppel" no se aplica. 3) Argumen que las actividades de CEPE relacionadas con hidrocarburos son de carácter público y sus actos y contratos se rigen por derecho público

Orden del Día, 14 de mayo de 2014

Este documento presenta el orden del día para una sesión del Congreso General de los Estados Unidos Mexicanos. Incluye la declaratoria de apertura, el himno nacional, informes de comisiones, minutas con varios proyectos de decreto, propuestas de acuerdos y dictámenes para su discusión y votación.

Saia slideshare

Este documento resume las fuentes y relaciones del derecho financiero. Define el derecho financiero como el conjunto de normas jurídicas que regulan la actividad financiera del Estado y entes públicos. Explica las fuentes como la ley, constitución, decretos, tratados internacionales y más. También describe las relaciones con derecho constitucional, tributario, administrativo y penal. Finalmente, discute la autonomía del derecho financiero respecto al derecho administrativo.

INFOGRAFIA KATHERING OTAIZA SAIA D

Este documento describe la actividad financiera del Estado venezolano. Explica que el derecho financiero regula las actividades financieras del Estado y las regulaciones jurídicas relacionadas. La actividad financiera del Estado consiste en los ingresos públicos que recibe para financiar gastos públicos como satisfacer necesidades de la colectividad. Los gastos públicos y los ingresos públicos son las dos fases de la actividad financiera del Estado.

Derecho tributario

Este documento describe las fuentes del derecho y del derecho tributario en Ecuador. Explica que las fuentes del derecho incluyen disposiciones constitucionales, tratados internacionales, leyes, reglamentos y contratos. También define el tributo como una prestación en dinero que exige el estado para financiar gastos públicos. Luego describe las características e impuestos, y explica los efectos económicos de la difusión, amortización, incidencia, percusión y transferencia de impuestos.

Evolucion del tribunal de justicia fiscal y administracion

El Tribunal de Justicia Fiscal y Administración ha evolucionado desde 1937 cuando se estableció originalmente como un tribunal con competencia estrictamente fiscal. A través de varias reformas a lo largo de los años, se ha ampliado su jurisdicción y estructura, y en el 2000 cambió su nombre al de Tribunal Federal de Justicia Fiscal y Administrativa.

Tema 1.concepto de derecho financiero

1) El documento habla sobre el concepto de Derecho Financiero y explica que regula la actividad financiera pública del Estado y otros entes públicos.

2) Explica que la actividad financiera pública consiste en la realización de gastos públicos y la obtención de ingresos necesarios para cubrir esos gastos.

3) Define las diferentes ramas del Derecho Financiero como el Derecho Tributario, que regula los impuestos y otras figuras, y explica la estructura básica de los tributos.

Trabajo

El Derecho Financiero regula la actividad financiera del Estado y los entes públicos para ordenar los ingresos y gastos públicos. Se divide en ramas como el Derecho Tributario, el Derecho Financiero Patrimonial y el Derecho Presupuestario. Se diferencia del Derecho Administrativo en que se enfoca en la obtención y uso de recursos financieros para permitir que funcione la administración pública.

Fuentes del Derecho tributario

Este documento describe las principales fuentes del derecho tributario en España. Identifica las siguientes fuentes principales: 1) la Constitución, 2) las leyes, incluyendo la Ley General Tributaria y leyes específicas de cada tributo, 3) los decretos con valor de ley, 4) los reglamentos, 5) las providencias administrativas, 6) los tratados internacionales, y 7) las doctrinas y jurisprudencia. Explica brevemente la jerarquía y ámbito de cada una de estas fuentes.

Tribunal federal de justicia

El Tribunal Federal de Justicia Fiscal y Administrativa es un tribunal autónomo que resuelve disputas legales de tipo fiscal y administrativo. Se compone de una Sala Superior, Salas Regionales especializadas o auxiliares, y una Junta de Gobierno. Cuenta con magistrados, secretarios, peritos y otros funcionarios. Conoce juicios contra resoluciones que impongan sanciones a servidores públicos.

Codigo tributario 2015 actualizado

Este documento presenta un resumen de 3 oraciones del Código Tributario ecuatoriano. En primer lugar, establece que el Código regula las relaciones jurídicas provenientes de los tributos entre los sujetos activos y los contribuyentes. En segundo lugar, indica que las normas tributarias prevalecerán sobre otras leyes generales y que sólo por acto legislativo se pueden establecer, modificar o extinguir tributos. Por último, señala que los tributos servirán para recaudar ingresos públicos y como instrumento de política económ

Fuentes del derecho tributario

Este documento resume las principales fuentes del derecho tributario en Venezuela. Indica que la Constitución establece los principios fundamentales sobre los cuales se basa la actividad tributaria, como la legalidad y generalidad de los impuestos. Otras fuentes directas son tratados internacionales, leyes, decretos y reglamentos. La doctrina, jurisprudencia y costumbres también aportan al derecho tributario de manera indirecta, aunque la costumbre no constituye una fuente en este ámbito. El documento concluye que la Constitución y las le

ejemplos.docx

Las fuentes del procedimiento administrativo incluyen disposiciones constitucionales, tratados y convenios internacionales, leyes nacionales, decretos supremos, reglamentos de entidades públicas, jurisprudencia, pronunciamientos vinculantes y resoluciones emitidas. Estas fuentes deben aplicarse de manera coherente y garantizar la seguridad jurídica de acuerdo con los principios generales de derecho administrativo.

Más contenido relacionado

La actualidad más candente

Medidas Económicas Ecuador 2016

El presente artículo es un análisis del Decreto No. 1001 de Abril del 2016 y del Proyecto de Ley Solidaria y de Corresponsabilidad ciudadana por las afectaciones del terremoto.

El artículo análisa primordialmente dos componentes: la legalidad y necesidad de las normas. En la legalidad se estudiará su validez procesal para que la norma sea conforme a derecho y en la necesidad se estudiará la razonabilidad y proporcionalidad de aquellas medidas como las más efectivas posibles. Finalmente se propondrán algunos ejemplos de otras medidas alternativas.

Principios del derecho tributario

Este documento describe la estructura del ordenamiento jurídico venezolano, incluyendo la teoría de la pirámide jurídica de Hans Kelsen y los diferentes tipos de leyes según la Constitución de Venezuela. También explica los principios constitucionales que rigen el sistema tributario venezolano como la justicia tributaria, legalidad, certeza, no confiscatoriedad, capacidad contributiva y generalidad. Por último, resume las actividades financieras básicas del Estado como el ingreso público, gasto público, presupuesto público y endeud

Esquema y analisis derecho tributario belkys andreina Agüero

Este documento describe la actividad financiera del Estado Venezolano y cómo esta involucra tanto los gastos públicos como la recaudación de ingresos. Explica que el derecho financiero forma parte del derecho tributario y enumera algunas de sus ramas auxiliares como el derecho penal tributario. También identifica las fuentes del derecho tributario y financiero según el Código Orgánico Tributario y conceptualiza el derecho tributario como una rama del derecho público. Finalmente, resume varios principios que rigen el derecho tributario de acuerdo a la Constitución

Infografia Ambito espacial y temporal

El documento habla sobre las fuentes del derecho tributario en Venezuela. Las principales fuentes son la Constitución de Venezuela, los tratados internacionales, las leyes y actos con fuerza de ley, y los reglamentos. Las fuentes pueden ser formales, como las leyes, o materiales, como las normas de la administración tributaria. La vigencia de las normas tributarias depende de su publicación en la Gaceta Oficial y no pueden tener efecto retroactivo.

Ensayo

El derecho financiero se define como la rama del derecho público que se ocupa de la recaudación, manejo y gasto de los recursos económicos de la hacienda pública para proveer servicios públicos. Incluye tanto los ingresos como el gasto público. Sus fuentes principales son la Constitución, las leyes, decretos, reglamentos e tratados internacionales. Se relaciona con el derecho constitucional, administrativo, procesal, penal y tributario.

Derecho btributario

El documento describe las principales fuentes del derecho tributario en España. Estas incluyen la ley, la costumbre, los principios generales del derecho, los tratados internacionales, el derecho comunitario europeo y la Constitución española. La ley tiene supremacía y especial importancia en materia tributaria.

Ley 5

El documento contiene información sobre varias leyes de la provincia de Mendoza relacionadas con la administración pública, las finanzas y el régimen de responsabilidad fiscal. Se mencionan leyes como la Ley 5.806 que crea el Tribunal de Cuentas de Mendoza, la Ley de Procedimiento Administrativo, la Ley de Contrataciones y la Ley 7.314 que adhiere Mendoza a la Ley Nacional 25.917 sobre responsabilidad fiscal.

Sinceramiento fiscal y los delitos cambiarios y aduaneros amnistiados

Este documento analiza el alcance de la Ley 27260 de Sinceramiento Fiscal en Argentina, la cual otorga una amnistía para ciertos delitos tributarios, aduaneros y cambiarios. Argumenta que la ley extingue las acciones penales por estos delitos cuando están vinculados a incumplimientos fiscales declarados en el régimen. Sin embargo, algunas autoridades aduaneras sostienen que solo aplica a delitos tributarios. El documento refuta esta interpretación, señalando que dejaría a los adherentes expuestos a procesos pen

Explicacionleyes

El documento explica la jerarquía normativa en España. En la cima se encuentra la Constitución, seguida de las leyes orgánicas que requieren una mayoría absoluta. Las leyes ordinarias son aprobadas por mayoría simple. Los reglamentos, decretos y órdenes ministeriales tienen rango inferior y son dictados por el poder ejecutivo, desarrollando o complementando las leyes.

Ex. 130

1) El documento presenta la declaración de tres expertos en derecho ecuatoriano que buscan corregir errores en la interpretación de la ley ecuatoriana realizada por abogados de Texaco. 2) Explican que, según la ley ecuatoriana, el Estado solo puede adoptar obligaciones contractuales de forma expresa y por escrito. La doctrina del "estoppel" no se aplica. 3) Argumen que las actividades de CEPE relacionadas con hidrocarburos son de carácter público y sus actos y contratos se rigen por derecho público

Orden del Día, 14 de mayo de 2014

Este documento presenta el orden del día para una sesión del Congreso General de los Estados Unidos Mexicanos. Incluye la declaratoria de apertura, el himno nacional, informes de comisiones, minutas con varios proyectos de decreto, propuestas de acuerdos y dictámenes para su discusión y votación.

Saia slideshare

Este documento resume las fuentes y relaciones del derecho financiero. Define el derecho financiero como el conjunto de normas jurídicas que regulan la actividad financiera del Estado y entes públicos. Explica las fuentes como la ley, constitución, decretos, tratados internacionales y más. También describe las relaciones con derecho constitucional, tributario, administrativo y penal. Finalmente, discute la autonomía del derecho financiero respecto al derecho administrativo.

INFOGRAFIA KATHERING OTAIZA SAIA D

Este documento describe la actividad financiera del Estado venezolano. Explica que el derecho financiero regula las actividades financieras del Estado y las regulaciones jurídicas relacionadas. La actividad financiera del Estado consiste en los ingresos públicos que recibe para financiar gastos públicos como satisfacer necesidades de la colectividad. Los gastos públicos y los ingresos públicos son las dos fases de la actividad financiera del Estado.

Derecho tributario

Este documento describe las fuentes del derecho y del derecho tributario en Ecuador. Explica que las fuentes del derecho incluyen disposiciones constitucionales, tratados internacionales, leyes, reglamentos y contratos. También define el tributo como una prestación en dinero que exige el estado para financiar gastos públicos. Luego describe las características e impuestos, y explica los efectos económicos de la difusión, amortización, incidencia, percusión y transferencia de impuestos.

Evolucion del tribunal de justicia fiscal y administracion

El Tribunal de Justicia Fiscal y Administración ha evolucionado desde 1937 cuando se estableció originalmente como un tribunal con competencia estrictamente fiscal. A través de varias reformas a lo largo de los años, se ha ampliado su jurisdicción y estructura, y en el 2000 cambió su nombre al de Tribunal Federal de Justicia Fiscal y Administrativa.

Tema 1.concepto de derecho financiero

1) El documento habla sobre el concepto de Derecho Financiero y explica que regula la actividad financiera pública del Estado y otros entes públicos.

2) Explica que la actividad financiera pública consiste en la realización de gastos públicos y la obtención de ingresos necesarios para cubrir esos gastos.

3) Define las diferentes ramas del Derecho Financiero como el Derecho Tributario, que regula los impuestos y otras figuras, y explica la estructura básica de los tributos.

Trabajo

El Derecho Financiero regula la actividad financiera del Estado y los entes públicos para ordenar los ingresos y gastos públicos. Se divide en ramas como el Derecho Tributario, el Derecho Financiero Patrimonial y el Derecho Presupuestario. Se diferencia del Derecho Administrativo en que se enfoca en la obtención y uso de recursos financieros para permitir que funcione la administración pública.

Fuentes del Derecho tributario

Este documento describe las principales fuentes del derecho tributario en España. Identifica las siguientes fuentes principales: 1) la Constitución, 2) las leyes, incluyendo la Ley General Tributaria y leyes específicas de cada tributo, 3) los decretos con valor de ley, 4) los reglamentos, 5) las providencias administrativas, 6) los tratados internacionales, y 7) las doctrinas y jurisprudencia. Explica brevemente la jerarquía y ámbito de cada una de estas fuentes.

Tribunal federal de justicia

El Tribunal Federal de Justicia Fiscal y Administrativa es un tribunal autónomo que resuelve disputas legales de tipo fiscal y administrativo. Se compone de una Sala Superior, Salas Regionales especializadas o auxiliares, y una Junta de Gobierno. Cuenta con magistrados, secretarios, peritos y otros funcionarios. Conoce juicios contra resoluciones que impongan sanciones a servidores públicos.

Codigo tributario 2015 actualizado

Este documento presenta un resumen de 3 oraciones del Código Tributario ecuatoriano. En primer lugar, establece que el Código regula las relaciones jurídicas provenientes de los tributos entre los sujetos activos y los contribuyentes. En segundo lugar, indica que las normas tributarias prevalecerán sobre otras leyes generales y que sólo por acto legislativo se pueden establecer, modificar o extinguir tributos. Por último, señala que los tributos servirán para recaudar ingresos públicos y como instrumento de política económ

La actualidad más candente (20)

Esquema y analisis derecho tributario belkys andreina Agüero

Esquema y analisis derecho tributario belkys andreina Agüero

Sinceramiento fiscal y los delitos cambiarios y aduaneros amnistiados

Sinceramiento fiscal y los delitos cambiarios y aduaneros amnistiados

Evolucion del tribunal de justicia fiscal y administracion

Evolucion del tribunal de justicia fiscal y administracion

Similar a Las fuentes directas del derecho tributario

Fuentes del derecho tributario

Este documento resume las principales fuentes del derecho tributario en Venezuela. Indica que la Constitución establece los principios fundamentales sobre los cuales se basa la actividad tributaria, como la legalidad y generalidad de los impuestos. Otras fuentes directas son tratados internacionales, leyes, decretos y reglamentos. La doctrina, jurisprudencia y costumbres también aportan al derecho tributario de manera indirecta, aunque la costumbre no constituye una fuente en este ámbito. El documento concluye que la Constitución y las le

ejemplos.docx

Las fuentes del procedimiento administrativo incluyen disposiciones constitucionales, tratados y convenios internacionales, leyes nacionales, decretos supremos, reglamentos de entidades públicas, jurisprudencia, pronunciamientos vinculantes y resoluciones emitidas. Estas fuentes deben aplicarse de manera coherente y garantizar la seguridad jurídica de acuerdo con los principios generales de derecho administrativo.

El tributo actividad 3 corte 1. Universidad Fermín Toro Lara

Este documento describe las principales fuentes del derecho tributario en Venezuela de acuerdo con el Código Orgánico Tributario. Identifica las fuentes directas como la constitución, leyes, decretos leyes, reglamentos y tratados internacionales. También menciona las fuentes indirectas como la jurisprudencia, costumbres, principios generales del derecho y doctrina. Explica los métodos de interpretación de las leyes tributarias y los principios de legalidad y analogía.

Tratados internacionales vanessa f

tratados internacionales..con video e imagenes...espero si se aprecien ya q slideshare es muy inerte ,,nada dinámica

CODIGO TRIBUTARIO.pdf

Este documento presenta un resumen de 3 oraciones o menos del documento proporcionado:

1. El documento contiene notas generales y disposiciones finales sobre la reforma y categorización legal del Código Tributario ecuatoriano.

2. Incluye una introducción sobre las supresiones realizadas por la Comisión de Legislación y Codificación al Código Tributario de acuerdo con la Constitución y otras leyes.

3. Presenta el Libro Primero sobre lo sustantivo tributario, que regula las relaciones jurídicas proven

Codigo tributario

Este documento presenta un resumen de 3 oraciones del Código Tributario ecuatoriano. En primer lugar, establece que el Código regula las relaciones jurídicas provenientes de los tributos entre los sujetos activos y los contribuyentes. En segundo lugar, indica que las normas tributarias prevalecerán sobre otras leyes generales y que sólo por acto legislativo se pueden establecer, modificar o extinguir tributos. Por último, señala que los tributos servirán para recaudar ingresos públicos y como instrumento de política económ

Derecho tributario patricia rosales

El documento resume las principales fuentes del derecho tributario en Venezuela según el Código Orgánico Tributario, incluyendo la Constitución, tratados internacionales, leyes, reglamentos, jurisprudencia y doctrina. También explica conceptos como impuestos, tasas, contribuciones especiales, impuestos directos e indirectos, regresivos y proporcionales.

Codigo tributario

Este documento presenta un resumen de 3 oraciones o menos del documento proporcionado:

1. El documento contiene notas generales y disposiciones sobre el Código Tributario del Ecuador, incluyendo temas como la aplicación de las normas tributarias, el poder tributario, y los principios que rigen el régimen tributario.

2. Además, presenta definiciones clave como la obligación tributaria y el hecho generador, y establece normas sobre el nacimiento y exigibilidad de la obligación tributaria.

3. Finalmente, indic

Presentación tributario tarea 3

1) El documento describe las diferentes fuentes del derecho tributario en Venezuela, incluyendo la constitución, leyes, tratados internacionales, reglamentos y jurisprudencia. 2) Explica que las leyes tributarias se aplican a partir de su publicación en la Gaceta Oficial y que pueden aplicarse a situaciones que ocurran dentro o fuera del territorio nacional. 3) Las normas tributarias deben interpretarse considerando su finalidad y significado económico para determinar su alcance de manera restrictiva o extensiva.

Derecho tributario fuentes del derecho tributario y el tributo

Este documento resume las principales fuentes del derecho tributario en Venezuela según el Código Orgánico Tributario, incluyendo la Constitución, tratados internacionales, leyes, reglamentos, jurisprudencia, doctrina y costumbre. También explica conceptos como tributo, impuesto, tasa y contribuciones especiales, así como la interpretación y aplicación de las normas jurídicas tributarias.

Tema 13

Este documento discute varios temas relacionados con los contratos internacionales y el derecho aplicable en Venezuela. Explica que la Convención Interamericana sobre Derecho Aplicable a los Contratos Internacionales determina el derecho aplicable a estos contratos. También analiza la importancia de distinguir entre contratos internacionales y contratos internos, así como las características de la lex mercatoria y su evolución histórica. Además, resume los criterios atributivos de jurisdicción en materia de obligaciones extracontractuales según la Ley de Derecho Intern

Fuentes del derecho tributario 05 01-2016

Este documento describe las principales fuentes del derecho tributario en Venezuela, incluyendo la constitución, tratados internacionales, leyes, reglamentos, jurisprudencia y costumbres. También explica conceptos como la clasificación de impuestos (directos e indirectos, proporcionales y progresivos), el ámbito de aplicación de las normas tributarias, y los efectos económicos de los impuestos.

CLASE DEL 22 DE FEBRERO.pdf

Este documento describe las principales fuentes del derecho arbitral mexicano, incluyendo tratados internacionales como la Convención de Nueva York y Panamá a los que México es parte, así como leyes internas como la Constitución mexicana, el Código de Comercio y códigos de procedimiento civil. También menciona fuentes como los usos y costumbres comerciales, el derecho comparado y la doctrina legal.

AL ARBITRAJE EN LAS CONTRATACIONES

El documento discute las modificaciones recientes a la Ley de Contrataciones del Estado y su reglamento con respecto al arbitraje. Se establecen plazos específicos para presentar una solicitud de arbitraje cuando surja una controversia. También se analiza el concepto de "obligatoriedad" del arbitraje en la contratación estatal y las opiniones de la doctrina sobre este tema. Finalmente, se comentan otras modificaciones introducidas como el plazo para presentar la solicitud de arbitraje.

Internacional privado

1. El documento describe las fuentes del Derecho Internacional Privado, incluyendo tratados internacionales como la Convención Interamericana sobre Normas de Derecho Internacional Privado, leyes nacionales como el Código Civil Venezolano, y principios generales del derecho internacional privado.

2. También analiza objetivos clave del derecho internacional privado venezolano como ajustar la legislación a avances internacionales y realidades sociales.

3. Finalmente, cubre fuentes indirectas como jurisprudencia nacional e internacional, doctrina, y

Fuentes del derecho tributario

La expresión Fuentes del Derecho, alude, como indica el significado común del término fuentes, a aquello de lo que el Derecho procede, al origen de las normas jurídicas, en pocas palabras, se entiende por Fuentes del Derecho las formas o actos a través de los cuales se manifiesta la vigencia del Derecho o también las manifestaciones externas mediante las cuales se expresa la realidad de un ordenamiento jurídico.

Fuentes del derecho tributario 05 01-2016

El documento resume las principales fuentes del derecho tributario en Venezuela, incluyendo la constitución, tratados internacionales, leyes, reglamentos, doctrina y jurisprudencia. También explica la clasificación de impuestos como directos e indirectos, proporcionales y progresivos, y describe los efectos económicos de los impuestos como la percusión y la incidencia.

Fuentes del derecho tributario 05 01-2016

El documento resume las principales fuentes del derecho tributario en Venezuela, incluyendo la constitución, tratados internacionales, leyes, reglamentos, doctrina, jurisprudencia, usos y costumbres. También explica la clasificación y aplicación de las normas tributarias en el tiempo y espacio, así como los métodos de interpretación de las leyes tributarias.

Tributario fuente

1) El documento describe las fuentes del derecho tributario en Venezuela, incluyendo la Constitución, leyes, decretos, tratados internacionales y jurisprudencia. 2) Se clasifican las fuentes en directas e indirectas, siendo las directas la ley, leyes delegadas, decretos leyes y la Constitución. 3) También explica conceptos como impuestos, tasas, contribuciones y la clasificación de los impuestos.

Similar a Las fuentes directas del derecho tributario (20)

El tributo actividad 3 corte 1. Universidad Fermín Toro Lara

El tributo actividad 3 corte 1. Universidad Fermín Toro Lara

Derecho tributario fuentes del derecho tributario y el tributo

Derecho tributario fuentes del derecho tributario y el tributo

Último

Informe de Movilidad / Mayo 2024 / Caja de Jubilaciones

El Informe de Movilidad es una publicación de carácter mensual en la cual se detallan los sectores con reajustados en la liquidación de haberes. Se tratan temas relacionados a haber medio, haber mínimo, ley 10.333 y tope previsional, entre otros. A su vez se efectúa una estimación del impacto financiero que tendrá la movilidad sobre las erogaciones corrientes del sistema previsional.

Promulgado: Ley Integral Para Prevenir, Sancionar y Erradicar La Violencia Co...

Promulgado: Ley Integral Para Prevenir, Sancionar y Erradicar La Violencia Co...Baker Publishing Company

El Gobierno de Chile promulgó la Ley para Prevenir, Sancionar y Erradicar la Violencia Contra las Mujeres en Razón de su Género, que fue ingresada durante el segundo gobierno de la presidenta Michelle Bachelet (2017). Esta ley entrega un marco normativo que establece los deberes de los distintos órganos del Estado para enfrentar la violencia contra las mujeres, acorde a los de la “Convención de Belem do Pará“, instrumento internacional que consagró el derecho de las mujeres de vivir una vida libre de violencia. Según destacaron las autoridades, esta normativa cuenta con un mecanismo de supervisión judicial de medidas cautelares para garantizar su cumplimiento y permanencia, mientras que también fortalece el rol de representación jurídica del país. Asimismo, define el concepto de violencia de género y sus distintas expresiones, entre ellas la física, psicológica, sexual, simbólica, económica y gineco-obstétrica.Pilar Argüello Trujillo: Primer caso de feminicidio en Veracruz admitido por ...

Pilar Argüello Trujillo: Primer caso de feminicidio en Veracruz admitido por CoCEDAW-ONU

Impacto del conflicto armado en el este de la RDC (la región del Kivu).docx

Impacto del conflicto armado en el este de la RDC (la región del Kivu)

Último (13)

VENEZUELA EN CIFRAS, RESUMEN DE DATOS DE VENEZUELA

VENEZUELA EN CIFRAS, RESUMEN DE DATOS DE VENEZUELA

Informe de Movilidad / Mayo 2024 / Caja de Jubilaciones

Informe de Movilidad / Mayo 2024 / Caja de Jubilaciones

Promulgado: Ley Integral Para Prevenir, Sancionar y Erradicar La Violencia Co...

Promulgado: Ley Integral Para Prevenir, Sancionar y Erradicar La Violencia Co...

Pilar Argüello Trujillo: Primer caso de feminicidio en Veracruz admitido por ...

Pilar Argüello Trujillo: Primer caso de feminicidio en Veracruz admitido por ...

Impacto del conflicto armado en el este de la RDC (la región del Kivu).docx

Impacto del conflicto armado en el este de la RDC (la región del Kivu).docx

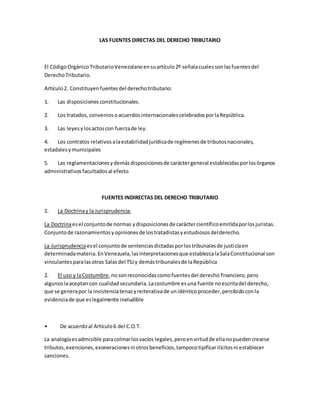

Las fuentes directas del derecho tributario

- 1. LAS FUENTES DIRECTAS DEL DERECHO TRIBUTARIO El CódigoOrgánicoTributarioVenezolanoensuartículo2º señalacualessonlasfuentesdel DerechoTributario. Artículo2. Constituyenfuentesdel derechotributario: 1. Las disposiciones constitucionales. 2. Los tratados,conveniosoacuerdosinternacionalescelebradosporlaRepública. 3. Las leyesylosactoscon fuerzade ley. 4. Los contratos relativosalaestabilidadjurídicade regímenesde tributosnacionales, estadalesymunicipales 5. Las reglamentacionesydemásdisposicionesde caráctergeneral establecidasporlosórganos administrativosfacultadosal efecto FUENTES INDIRECTAS DEL DERECHO TRIBUTARIO 1. La Doctrinay la Jurisprudencia, La Doctrinaesel conjuntode normas ydisposicionesde caráctercientíficoemitidaporlosjuristas. Conjuntode razonamientosyopinionesde lostratadistasyestudiososdelderecho. La Jurisprudenciaesel conjuntode sentenciasdictadasporlostribunalesde justiciaen determinadamateria.EnVenezuela,lasinterpretacionesque establezcalaSalaConstitucional son vinculantesparalasotras Salasdel TSJy demástribunalesde laRepública 2. El uso y laCostumbre,nosonreconocidascomofuentesdel derecho financiero,pero algunoslaaceptancon cualidadsecundaria.Lacostumbre esuna fuente noescritadel derecho, que se generapor la insistenciatenazyreiterativade unidénticoproceder,percibidoconla evidenciade que eslegalmente ineludible • De acuerdoal Artículo6 del C.O.T. La analogíaesadmisible paracolmarlosvacíos legales,peroenvirtudde ellanopuedencrearse tributos,exenciones,exoneracionesni otrosbeneficios,tampocotipificarilícitosni establecer sanciones.