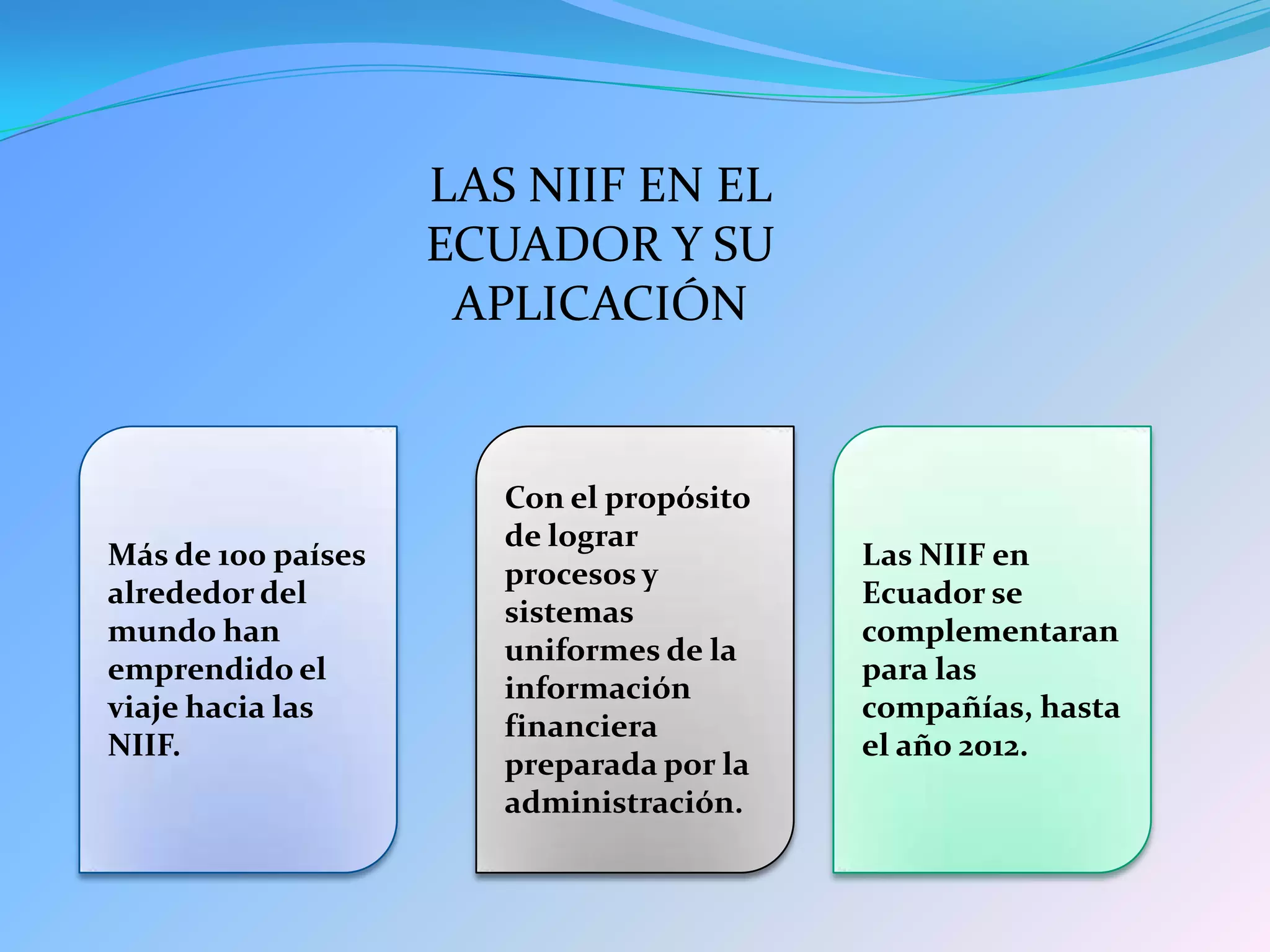

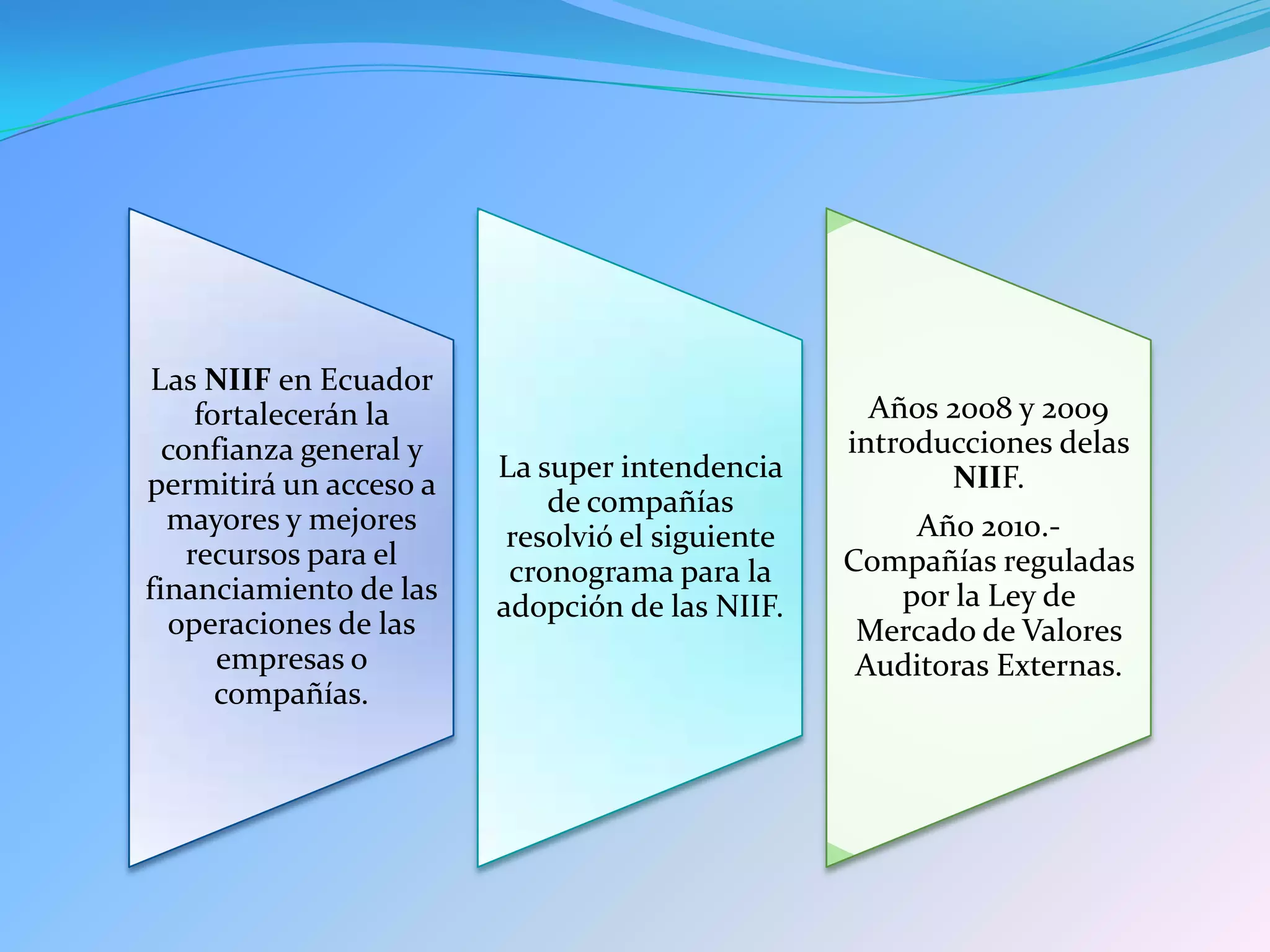

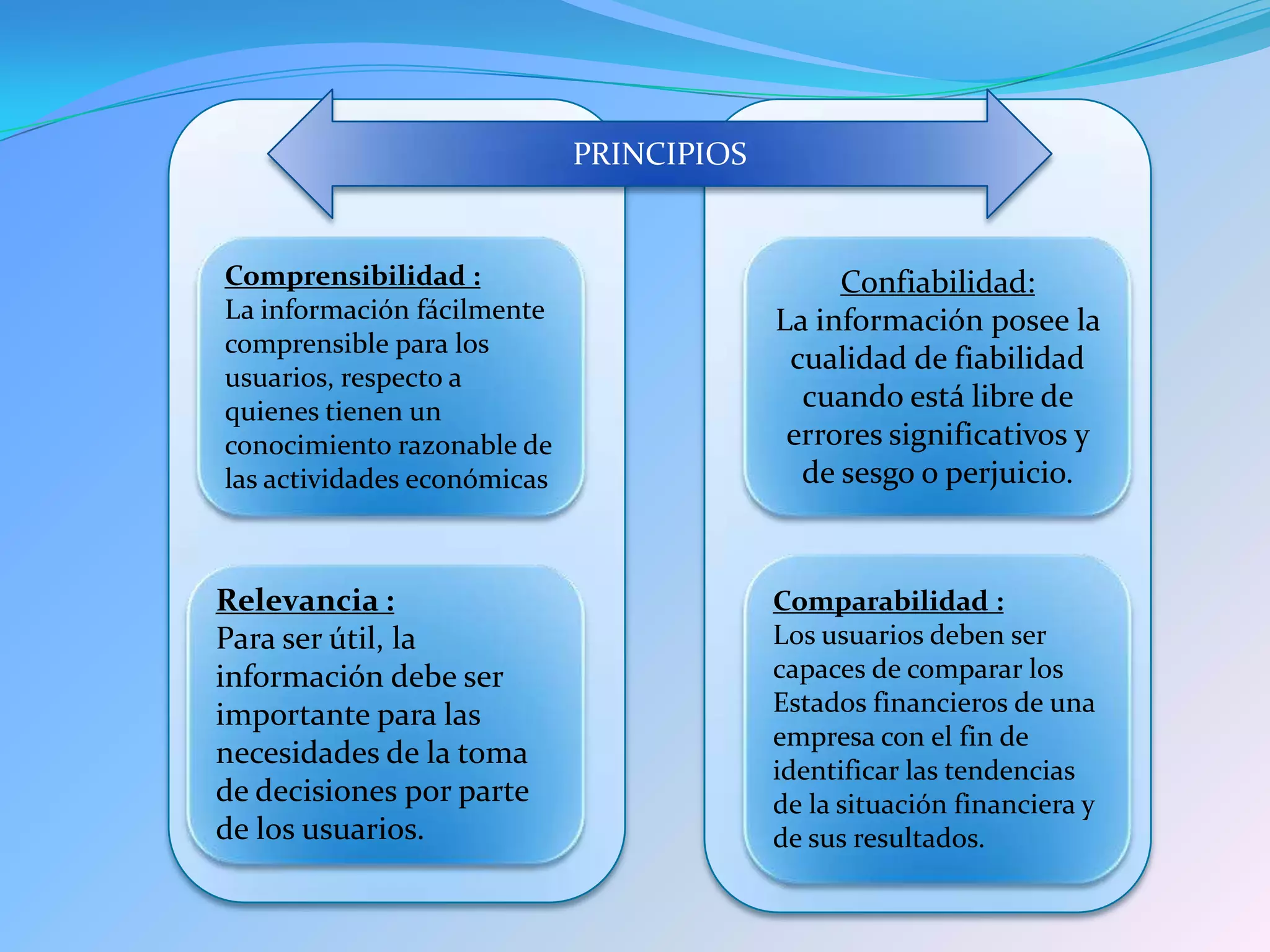

Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas y principios que establecen los requisitos para la presentación de estados financieros. Su objetivo es ofrecer una imagen fiel de la situación financiera y operativa de una empresa y hacer que los estados financieros sean comparables entre empresas. Ecuador ha establecido un cronograma para la adopción gradual de las NIIF entre 2008 y 2012.